A magyarországi fintech ökoszisztémáról és a hazai bankrendszer digitalizációs szintjéről tette közzé első jelentését a Magyar Nemzeti Bank(MNB). A jelentés alapjául szolgáló digitalizációs felmérésre alapozva a jegybank további lépéseket tervez a bankszektor digitalizációjának a felgyorsítására.

Nemzetközi szinten a pénzügyi startupokként definiálható fintech szektor az utóbbi években dinamikusan növekszik mind a felhasználókat, mind a termékeket és a szolgáltatások, mind a tőkeellátottságot és a piaci értékeltséget tekintve. Mindez kikényszeríti az ehhez igazodó szabályozói megújulást is, igaz ezen a téren még nem kristályosodott ki a legjobb nemzetközi gyakorlat – olvasható a jelentésben.

A hazai fintech cégek négyötöde B2B-ben utazik

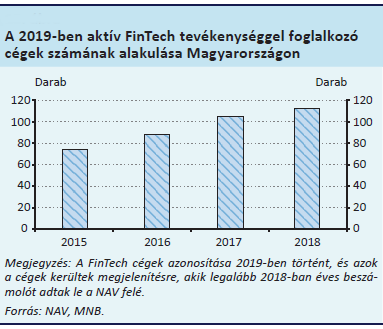

A hazai fintech szektort is dinamikus bővülés jellemezte az elmúlt évek során, ami megmutatkozott az ügyfélszám emelkedésében, a foglalkoztatotti létszám és az árbevétel növekedésében. A hazánkban aktív, mintegy 110 fintech cég 90 százaléka üzleti B2B szolgáltatást kínál, többi a közvetlenül a fogyasztóknak nyújtott B2C profil. A társaságok 86 százaléka magyar tulajdonú, összesített árbevételük 2018-ban elérte a 120 milliárd forintot.

A fintech cégek alapvetően két csoportra oszthatók vannak a bankok üzletét „fenyegető” kihívók és vannak a pénzintézetek működését kiszolgálók. Magyarországon a pénzügyi startupok zöme tartozik az utóbbi kategóriába – hangzott el a jelentést bemutató online tájékoztatón.

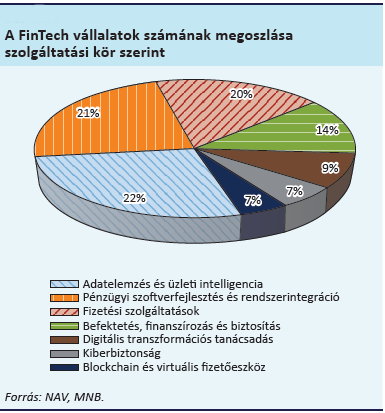

A legfontosabb tevékenységi körükbe sorolható az adatelemzés és üzleti intelligencia, a pénzügyi szoftver-fejlesztés és a rendszerintegráció, valamint a fizetési szolgáltatások. A szektor mintegy 60 százaléka ezeken a területeken működik.

Magyar fintech cégek a hazai kilátásokról – van, aki éppen elmenőben

A magyarországi lehetőségekről. a jelentés megállapításairól megkérdeztünk néhány érintett pénzügyi startupot.

„Gyors és hatékony módosításra lenne szükség a szabályozásban, nemcsak ahhoz, hogy idevonzzuk a külföldi pénzügyi startupokat, hanem, hogy az ilyen profilú magyarországi cégek se akarjanak elmenni innen” – ezt mondta egy évvel ezelőtt lapunknak Kiss Sándor, a Barion Payment Zrt. alapitó-vezérigazgatója.

Mostani megkeresésünkre adott válasza sem sokban változott a tavalyihoz képest. Már el is kezdtek körbenézni, jelenleg két külföldi ország pénzügyi felügyeletével tárgyalnak. Úgy véli, hogy a fő szabályok, a stratégia alapvetően jó, a részletszabályokkal, a végrehajtással viszont továbbra is komoly gondok vannak.

Az egyik fő probléma továbbra is a tranzakciós illeték, amely a magyarországi központú fintech cégekre igen, a határon átnyúló pénzügyi startupokra, mint például a Revolut, nem vonatkozik. Költségszempontból emiatt jelentős hátrányba kerülnek a hazaiak. A kártyakibocsátók esetében, kártyánként500 forint a költségkülönbség a külföldiek javára.

A másik gondot a pénzmosási szabályozás kötelezően betartatott hazai előírásai okoznak a fintech cégeknek. „Nálunk az ügyfél azonosítására továbbra is túl sok adatot kell bekérni ük, köztük számos– az ügyvitel szempontjából irreleváns– adatot is, mint például a születési hely, vagy a születési név. A külföldi gyakorlat rábízza az adott pénzügyi szolgáltatóra, hogy milyen adatot kérjen be az ügyfeléről” – emeli ki Kiss Sándor.

Megjegyzi ugyanakkor, hogy a problémák megoldásával kapcsolatban pozitív hozzáállást látnak a jegybankban, jó lenne, ha ez előbb-utóbb visszatükröződne a részletszabályokban a végrehajtási előírásokban is.

Arra is felhívja a figyelmet, hogy Magyarországon tágan értelmezik a fintech cégek definícióját is. Nálunk ideszámítják a pénzintézeti beszállítók teljes körét, beleértve a hagyományos informatikai vállalkozásokat is, miközben a köznyelvi meghatározás csak a pénzügyi startupokat sorolja ebbe a körbe.

Közelítsünk az uniós szabályozáshoz a távoli azonosításban

Romhány Gergely TrustChain Systems Kft. ügyvezetője úgy látja, hogy valóban hatalmas lehetőség előtt állnak most a hazai fintech és regtech cégek. Eddig ugyanis a vállalkozások, magánszemélyek, könyvelők, ügyvédi irodák úgy gondoltak a pénzügyi, jogi, üzleti folyamatok digitalizációjára, mint kényelmességi faktorra, ami viszont mára a túlélésük és napi működésük záloga lett.

Ez azonban nemcsak lehetőség, hiszen a szereplőkön nagy a felelősség is, hogy képesek legyenek a megnövekedett ügyféligényt jó minőségben kielégíteni. Másrészt ezt a mostani időszakot és digitalizációs kényszert sokan nehézségnek élik meg, félnek tőle, frusztrációt okoz számukra. Ezért fontos, hogy hazai fintech és regtech szereplők kiemelt figyelemmel, empátiával kezeljék azokat a digitalizálódni kényszerülő szereplőket, akiknek ez egy új helyzet és digitálisan még nem elég felkészültek rá.

Ami a törvényi szabályozást illeti, Romhány Gergely is a pénzmosás elleni irányelvet emeli ki, amiben ugyan történtek lépések, de még nem teljes körűen. Úgy gondolja nagy segítséget és további lökést adna a hazai fintech cégeknek, ha a távoli azonosítással kapcsolatos szabályozások a mostaninál jobban közelítetnének a többi uniós tagállamban elfogadott szabályozásokhoz, ideértve a minősített elektronikus aláírási tanúsítványon alapuló azonosítások elfogadását is.

Közepes osztályzatot kapott a bankok digitalizációja

Az MNB által készített jelentés másik része a hazai bankrendszer digitalizációs szintjével foglalkozik. Megállapítja, hogy megkezdődött az intézmények digitalizációja, és a vizsgált bankok tisztában vannak ennek lehetőségéveivel és fontosságával.

A jelentés közepes szintűnek minősíti a pénzintézetek jelenlegi digitális felkészültségét, ezen belül a belső működésük üti meg jobban az elvárt szintet, a külsőnél még van hová fejlődni. A legnagyobb szórás a digitális termékek és a munkaerő digitális képességeiben mutatható ki. Jó jel, hogy majd minden bankban van már digitalizációért felelős vezető.

A bankok felsővezetőinek terveiben közép- és hosszútávon is egyértelmű prioritásként szerepel a digitalizáció adta lehetőségek minél hatékonyabb kiaknázása, a munkafolyamatok digitalizálása, illetve a digitális kornak megfelelő munkavégzési kompetenciák és körülmények nyújtása is.

A lakossági ügyfelek már jóval több dologban tudnak digitálisan hozzáférni a bankjukhoz, míg a vállalati ügyfelek jóval kevésbé tehetik meg ezt. Az eddigi fejlesztésekben elsősorban az egyszerűbb kezelést célzó eszközök kerültek fókuszba.

A jelentést bemutató tájékoztatón szóba került a kiberbiztonság kérdése is. Ennek kapcsán elhangzott, hogy az incidensek többsége adathalász kísérlet volt, amire a bankok igyekeztek időben fel is hívni az ügyfelek figyelmét.

A felmérésben a távmunka lehetőségeket is vizsgálták, aminek az azóta kitört járvány még nagyobb aktualitást ad. Előremutatónak ítélik, hogy a hazai bankok szinte kivétel nélkül lehetővé teszik dolgozóik számára a távmunkát a megfelelő digitális infrastruktúra alkalmazásával. Ezzel szemben az ügyfelek számára teljesen online elérhető termékek esetében még jelentős bővítésre van szükség.

Elhangzott az is, hogy a digitalizáció továbbvitelében, felgyorsításában most egyenesen katalizátor szerepet tölthet be a koronavírus járvány. A fejlődéshez többek között olyan törvényi változásokra is szükség van, amit a lapunknak nyilatkozó fintech vezetők is emlegettek. A jegybanknál remélik, hogy a szükséges módosítások mielőbb megvalósulnak.