A járvány idején is nőtt a hazai fintech vállalatok száma, a szektorban már több mint 6 ezer főt foglalkoztatnak. Tovább javult a bankok és a biztosítók digitalizáltsági foka is, amit az MNB közepesnek ítél – derül ki a jegybank jelentéséből.

A Magyar Nemzeti Bank(MNB) második alkalommal teszi közzé a fintech ökoszisztémáról, valamint a hazai bankrendszer digitalizációjáról szóló jelentését, amibe idén már a hazai biztosítók is bekerülhettek.

„Az idei jelentésnek kiemelt aktualitást ad a járványhelyzet és az azt követő nyitás. Ebben a különleges időszakban a digitalizáció a túlélést jelentette a pénzügyi szektor szereplői számára. A járvány pozitív hatást gyakorolt a piacra, azok lettek a nyertesei, amelyek digitalizálni tudtak – emelte ki a jelentést bemutató Szombati Anikó, a jegybank fintech és banki digitalizációjáért felelős ügyvezető igazgatója.

Hozzátette: a technológiai fejlődés azonban növelte a kibertámadások gyakoriságát és kifinomultságát, aminek a kezelése kiemelt figyelmet igényel. A digitális átállás kapcsán a globális szabályozói reakciókban továbbra sem észlelhető egységes megközelítés, a nemzetközi koordináció lassan halad. A gazdasági szektorok között egyre elmosódó határok pedig a pénzügyi előírások modernizációját- és a szélesebb gazdaságszerkezeti ágakkal való összehangolását is igénylik.

A hazai fintech cégek főként B2B szolgáltatók

A Magyarországon aktív, és zömében a kis- és középvállalati kategóriába sorolható fintech cégek száma 130-ra nőtt, az általuk foglalkoztatottak száma pedig meghaladja a 6 ezer főt. A hazai fintech cégek leginkább a hagyományos pénzpiaci szereplők potenciális partnereként vannak jelen a piacon, több mint a 90 százalékuk elsődlegesen üzleti(B2B) szolgáltatásokat nyújt.

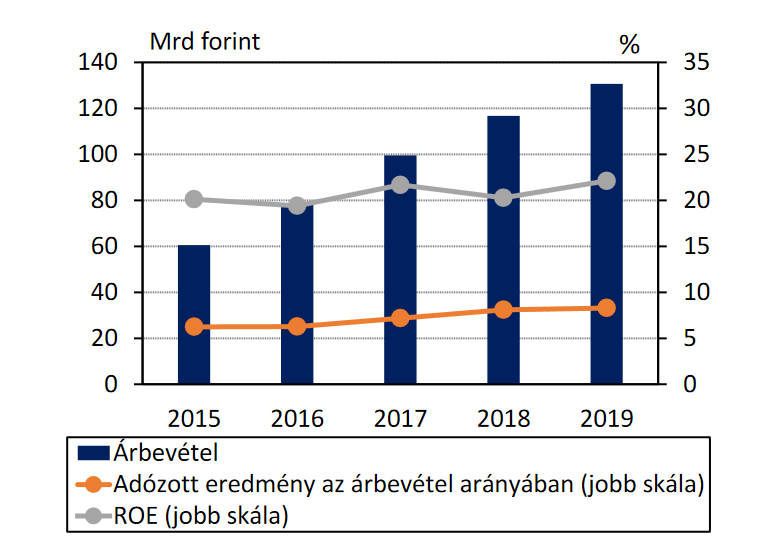

A hazai fintech vállalkozások jellemzően továbbra is a pénzügyi szoftverfejlesztés és rendszerintegráció, az adatelemzés és üzleti intelligencia, illetve a fizetési szolgáltatások területén aktívak. A szektor árbevétele 2019-ben 130 milliárd forint volt, ennek több mint a fele exportból származott. Egy tipikus hazai fintech vállalkozás a működése ötödik évének a végén jellemzően már legalább 200 millió forint árbevétellel rendelkezik.

A hazai fintech szektor bevétele és jövedelmezősége

Van még tennivaló a bankok és a biztosítók belső digitalizációjában

A jelentés szerint érdemben javult a hazai bankrendszer digitalizáltsági szintje, főleg a tavaly még elmaradottabbnak ítélt területeken, mint az ügyfelekkel való kapcsolattartás, a termékek online elérhetősége.

Ennek is fontos szerepe van abban, hogy ma már elmondható, ötből négy banki ügyfél már használ valamilyen digitális megoldást. Még a 65 év feletti ügyfelek többsége is legalább részben tartósnak gondolja az átállást. Az ügyvezető a digitális termékek kapcsán kiemelte az online személyi hitel felvételének a népszerűségét, hozzátéve, hogy a folyószámlazárás is megoldható már a digitális térben.

A belső működés digitalizációjában viszont még komoly fejlődési potenciál van, erre a területre tavaly kevesebb erőforrás jutott, de hosszabb távon kiemelt fontosságú ezek fejlesztése, automatizálása is. A digitális termékfejlesztés mellett elterjedtek a banki ügyintézést támogató digitális felületek, de az ügyfélértesítések digitalizálása is még a fejlesztendő kategóriában van.

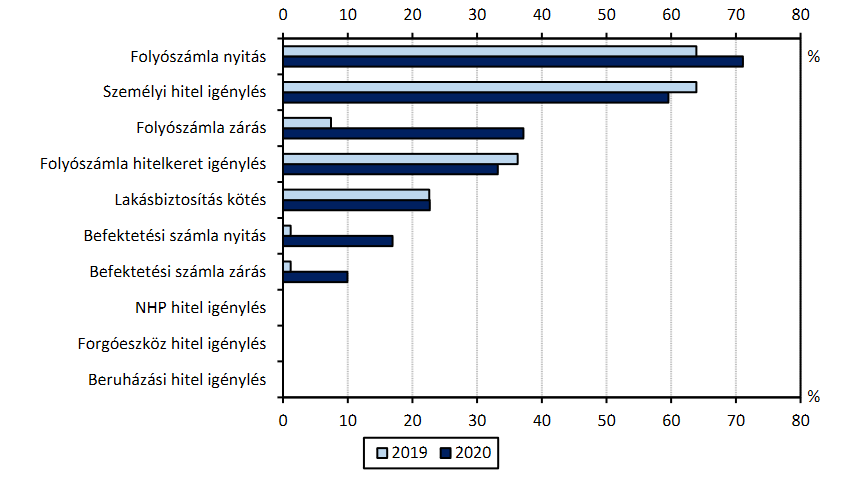

A digitálisan elérhető banki termékek

A bankszektor szereplőinek a fele szerint már kimutatható a digitalizáció költségcsökkentési hatása is. A jelentés rámutat, hogy a költségoldali pozitív hatások, az általános hatékonyságnövelés és a kibervédelem fenntartása érdekében is szükség van a belső banki rendszerek modernizálására.

A hazai biztosítói szektor digitalizáltsági szintje a bankrendszeréhez hasonlóan közepes, a legnépszerűbb lakossági biztosítási termékek online elérhetősége már általánosnak számít a szektorban. A biztosítási termékek és a működést támogató háttérrendszerek többnyire digitalizáltak, viszont itt is fejlesztésre várnak még a belső folyamatok.

A digitálisan elérhető biztosítási termékek, 2020