A világ lakosságának már több mint a fele használ 2026-ban digitális banki szolgáltatást, köszönhetően a pénzintézeteknél zajló intenzív digitalizációnak – derül ki egy friss előrejelzésből.

2021. július 19.: A Juniper Research új tanulmánya szerint 2026-ban már a Föld lakóinak 53 százaléka, mintegy 4,2 milliárd ember fér majd hozzá a digitális banki szolgáltatásokhoz, szemben az idénre becsült 2,5 milliárddal. A kutatás ezt a látványos felfutást a bankoknak a járvány idején végrehajtott digitális átalakítási lépéseivel magyarázza.

Ami a földrajzi megoszlást illeti, 2026-ra a világ legnagyobb digitális banki piacává Kína növi ki magát. A távol-keleti ország digitális banki ügyfelei öt év múlva már a világméretű piacnak közel a negyedét adják majd.

Minél integráltabb az ajánlat, annál nagyobb az ügyfélélmény

A szakértők összességében azt ajánlják, hogy a digitális transzformáció során a bankok minél jobban integrálják jelenleg még szerteágazó ajánlatukat egyetlen, konzisztens digitális élménybe, hogy ezáltal is erősítsék pozíciójukat az egyre éleződő versenyben.

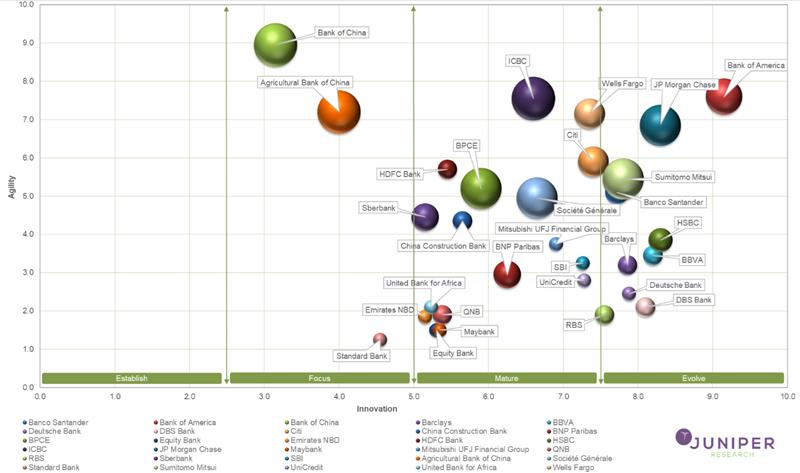

Vezető bankok a 2021-es digitális felkészültségi indexben

Az elemző cég 30 vezető pénzintézetet vizsgált a digitális jellemzők, a digitális befektetések és az innováció terén elért innovációjuk, valamint a méretük, a jövedelmezőségük és a márkaerősségük szerint. Ennek alapján az alábbi öt pénzügyi intézményt hozta ki a digitális átalakulás vezető bankcsoportjaiként:

1. Bank of America

2. HSBC

3. JPMorgan Chase

4. BBVA

5. DBS Bank

A Bank of America kapcsán a szakértők kiemelik a folyamatosan bővülő digitális platformot, beleértve az Erica chatbotot, valamint azt, hogy a pénzintézet a pandémia során jelentős növekedést mutatott mind a digitális használat, mind az az iránti elkötelezettség terén.

A JPMorgan Chase a járvány idején a blockchain-nal is kísérletezett, a digitalizáció felgyorsítása érdekében pedig további felvásárlásokat is végrehajtott. A szolgáltatási kínálat bővítése érdekében megvette például az Egyesült Királyságban működő Nutmeg vagyonkezelőt.

A HSBC innovatív új megoldásokat vezetett be, köztük például az HSBC Kineticet a brit kisvállalkozások számára. A BBVA pedig olyan kezdeményezéseket indított el, mint a kriptovaluta-kereskedelem, a DBS Bankot pedig magas fokú digitális elkötelezettséggel jellemzik az elemzők.

Közepes a hazai bankrendszer digitalizáltsági szintje

Mindeközben itthon is intenzíven folyik a banki transzformáció, amit legújabb jelentésében közepesnek ítélt a Magyar Nemzeti Bank. A járvány idején a digitalizáció nálunk is a túlélést jelentette a pénzügyi szektor szereplői számára.

A jelentés szerint érdemben javult a hazai bankrendszer digitalizáltsági szintje, főleg a tavaly még elmaradottabbnak ítélt területeken, mint az ügyfelekkel való kapcsolattartás, a termékek online elérhetősége.

Ennek is fontos szerepe van abban, hogy ma már elmondható, ötből négy banki ügyfél már használ valamilyen digitális megoldást. Még a 65 év feletti ügyfelek többsége is legalább részben tartósnak gondolja az átállást.

A belső működés digitalizációjában viszont még komoly fejlődési potenciál van, erre a területre tavaly kevesebb erőforrás jutott, de hosszabb távon kiemelt fontosságú ezek fejlesztése, automatizálása is. A digitális termékfejlesztés mellett elterjedtek a banki ügyintézést támogató digitális felületek, de az ügyfélértesítések digitalizálása is még a fejlesztendő kategóriában van.

Az élet írja a fejlesztések forgatókönyvét

Ahogy a mobiltelefon kezdi felváltani a pénztárcát, úgy növekednek az elvárások is a különféle banki applikációkkal kapcsolatban. Egyrészt fontos, hogy az adott intézménynek legyen mobilalkalmazása. Másrészt, szélesedik azoknak a szolgáltatásoknak a palettája, amelyet egy applikáción belül szeretnének elérni az ügyfelek.

A pénzügyi tranzakciók önmagukban csak ideig-óráig vonzóak, egy platformnak minél több innovatív megoldást kell ajánlania, legyen az a tömegközlekedés, vagy valamilyen biztosítás. Ráadásul ezeket a funkciókat használati utasítás nélkül is értelmezhető módon kell az ügyfél elé tárni – emeli ki a digitalizációt segítő megoldásokat fejlesztő Liferay Hungary iparági videósorozatának a bankszektorra vonatkozó része.

A jövő kihívásai a bankszektorban

Az út tehát abba az irányba vezet, hogy a digitális bankolás minél könnyebb, időhatékonyabb, és otthonról elvégezhető opciókat nyújtson. Mindeközben az is feladata, hogy megtalálja az egyensúlyt a technológia és az emberi tényezők között.

„A bankfiókok, mai nevükön ügyfélpontok elsődleges feladata a személyes ügyintézés és információnyújtás volt. A pandémia 15 hónapja alatt az innovatív megoldások kifejlesztése, egyes pénzügyi tranzakciók digitalizálása mintegy 2,5 évnyit fejlődött. Persze így az ügyfélpontok szerepköre is módosult, a tanácsadás mellett a digitális szolgáltatások használatában és kérdéseiben is segítséget kell nyújtania az ” – idézik a videóban Németh Balázst, a K&H Csoport innovációs vezetőjét.

A digitális átutalásokban és fizetésekben már erős a verseny

A Deloitte Digital által a világ 318 bankjának internet banki és mobil banki szolgáltatási palettáját összehasonlító kutatásából kiderült, hogy a bankok által mobil- és internetbanki platformon kínált 17 terület közül az átutalások és fizetések területe az egyik legfejlettebb kategória a lakossági bankolásban. A hazai bankok jól is szerepelnek benne, a felhasználói élmény tekintetében itt van a legkisebb lemaradásuk a globálisan élenjáró szereplőkkel szemben.

A tanulmány 17-féle szolgáltatást vizsgált a számlanyitástól a különféle banki tevékenységeken át (kártyahasználat, személyes pénzügyek menedzsmentje, beyond banking szolgáltatások igénybevétele) egészen a számlazárásig.

A kutatás ritkaság számba menő megoldásokat is azonosított, ebbe a körbe tartozik a görög NBG által nyújtott megoldás, amely figyelmeztetést küld a felhasználónak, ha egy tranzakció összege magasabb a megszokottnál. A BBVA mobil applikációján pedig lehetőségünk nyílik arra, hogy összehasonlítsuk saját költési szokásainkat más profilokkal.

Az ügyfélélmény szempontjából is az átutalások és fizetések terület a legmeghatározóbb mind a globális banki szereplők esetében, mind pedig a hazai pénzintézeteknél. A világ vezető bankjai a vizsgált funkcionalitások 79%-át, míg a magyarországi bankok 67%-át nyújtják digitális csatornákon. A magyar bankok itt vannak a legkevésbé lemaradva a globális élbolytól, ha az ügyfélélményről van szó.

Az inkumbens banki szereplők digitális megoldásait a kihívó, vagy más néven neobankokkal –Revolut, Monzo, N26 –), utóbbiak jellemzően előrébb járnak az innovatív, ügyfélproblémákra fókuszáló megoldások nyújtásában.

Érdekes megállapítása a kutatásnak, hogy a vizsgált funkcionalitások körében a fintech cégek pont az átutalások és fizetések terén körözik le ma még leginkább az inkumbens szereplőket. Azaz hiába teljesítenek jól e téren a bankok, a kihívó szereplőkkel szemben alulmaradnak. Fintech partnerségeik között ugyanakkor legnagyobb arányban az átutalások és fizetések terén születnek együttműködések lehagyva az olyan területeket, mint blockchain vagy vagyonkezelés.

Miben jobbak a neobankok?

Az elemzés kitér még arra a három funkcionalitásra is, amiben a hagyományos bankok nagyobb különbséggel maradnak el a neobankoktól. Az egyik a számlamegosztás funkció, amelynek segítségével egy társaság könnyedén megoszthatja a számláját a banki applikáción belül, ezzel elkerülve a fejben számolást, a külön applikációk használatát, vagy az egymásnak tartozás miatt kialakuló esetleges kellemetlen beszélgetéseket.

A virtuális debit kártya használata online vásárlás során előnyös, ugyanis ezt a kártyát a fizikai kártyánk mellé igényelhetjük, majd akár pár hónap elteltével törölhetjük, majd újat kérhetünk, új bankkártya adatokkal, fokozva így a kártyahasználat biztonságát.

A tranzakciók megjelölése geolokációs címkékkel is elsősorban az ügyfelek biztonságérzetét növeli, mert a tranzakcióik helyszíne a mobilapplikáción belül akár térképen is ellenőrizhető.

Ezekkel szemben a kezdeményezett email címe alapján történő átutalásnál az inkumbenseknél nem tapasztalható lemaradás. Ez a kényelmi megoldás 2020 márciusa óta már itthon is elérhető az Azonnali Fizetési Rendszer (AFR) elindulásával, ami elhozta az ún. „másodlagos azonosítók” (email cím, telefonszám, adószám) megadásával történő átutalás lehetőségét, és amit az ügyfelek itthon már inkumbens bankoknál is igénybe vehetik.