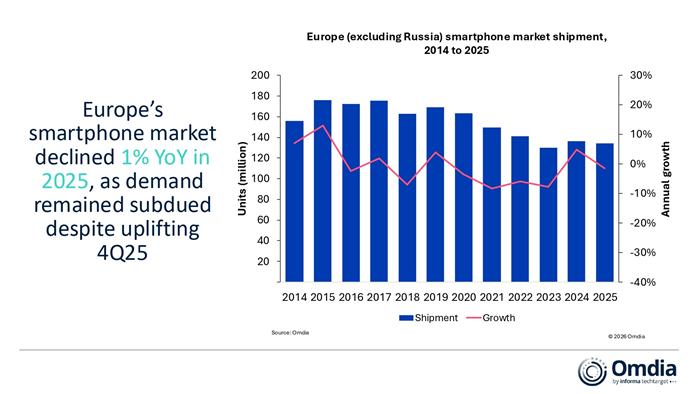

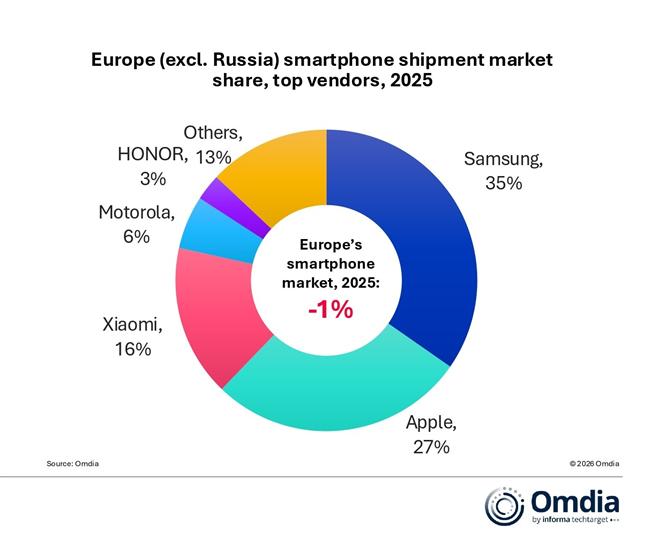

Az európai okostelefon-piac 2025-ben 1 százalékkal, 134,2 millió darabra csökkent – ezzel egy visszafogott keresletű, szabályozási változásokkal terhelt év zárult. A felszínen stagnálás látszik. A számok mögött azonban egyértelmű szerkezeti átrendeződés rajzolódik ki: a piac koncentrálódik, a prémium szegmens stabil marad, és a méret minden korábbinál fontosabb versenyelőnnyé válik.

Az Omdia legfrissebb jelentése szerint az európai piac mindössze a globális szállítások 10,8 százalékát adja, így a régió stratégiai súlya relatíve korlátozott – különösen akkor, ha a gyártók globális szinten ellátási vagy árazási nyomás alá kerülnek.

A siker kulcsa a méretgazdaságosság

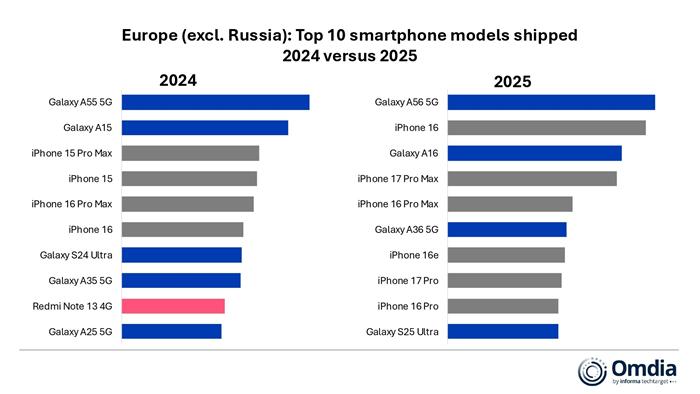

A piac élén továbbra is a Samsung áll 46,6 millió leszállított készülékkel. Bár az év első felében az A-sorozatú készülékek hiánya visszafogta a teljesítményt, a márkának a második félévben sikerült visszakapaszkodnia – különösen a kedvezményesen pozicionált Galaxy A16 és az év legnagyobb darabszámban értékesített modelljévé váló Galaxy A56 révén.

A valódi stratégiai üzenet azonban nem a darabszám, hanem a koncentráció. A legnagyobb öt szereplő együttes piaci részesedése tovább nőtt. Ez azt jelzi, hogy Európában a hosszú távú siker kulcsa a méretgazdaságosság, a széles árkategória-lefedettség és a stabil csatornakapcsolatok.

USB-C és prémium lendület: rekordév az Apple-nél

Az Apple 6 százalékos növekedéssel 36,9 millió darabra erősödött, és 27 százalékos – történelmi csúcsot jelentő – piaci részesedést ért el Európában.

A növekedés mögött több tényező áll. Egyrészt az iPhone 16 széria iránti erős kereslet, különösen a Pro Max modellek irányába mutató prémium-kereslet. Másrészt az a helyzet, hogy az USB-C szabályozás miatt kivezetett korábbi modellek frissítési hullámot indítottak el. Az iPhone 16e kifejezetten erős teljesítményt mutatott, mivel gyakorlatilag a korábbi generációk helyére lépett a kínálatban.

Az Apple teljesítménye azt jelzi: az európai prémium szegmens továbbra is stabil, sőt ellenállóbb a keresleti hullámzásokkal szemben, mint az alsóbb árkategóriák.

Nyomás alatt a középmezőny

A harmadik helyen a Xiaomi végzett 16 százalékos részesedéssel, enyhe, 1 százalékos visszaesés mellett. A volumenmotor továbbra is a Redmi-sorozat, miközben a vállalat új kiskereskedelmi stratégiája Európában is teret nyert, saját üzletek nyitásával és az ökoszisztéma bővítésével.

A Motorola ugyan 5 százalékos csökkenéssel 7,7 millió darabra esett vissza, de az év második felében kétszámjegyű növekedéssel korrigálni tudott. Regionális terjeszkedése – különösen Lengyelországban, Olaszországban, Spanyolországban és az Egyesült Királyságban – komoly stabilizáló tényező.

A legnagyobb relatív előrelépést a HONOR érte el, amely először került be az európai top 5-be. A növekedést elsősorban az árérzékenyebb X-széria hajtotta, ami arra utal, hogy a vállalat tudatosan épít csatorna-jelenlétet és márkaismeretet, mielőtt agresszívebben támadná a prémium kategóriát.

Differenciálás vagy eltűnés

A jelentés egyik fontos megállapítása, hogy miközben a top 5 egyre nagyobb szeletet hasít ki a piacból, a kisebb gyártók számára is marad mozgástér – de kizárólag erős differenciálással.

A Nothing, a Fairphone és a vivo egyaránt kétszámjegyű növekedést értek el. Ez azt mutatja, hogy a márkaidentitás, a dizájn, a fenntarthatóság vagy az ár-érték arány mentén még egy telített, érett piacon is lehet pozíciót építeni.

Idei kihívások: memóriaárak és prioritási dilemmák

Az idei év kilátásait a memóriaárak emelkedésével kapcsolatos aggodalmak árnyékolják be. Ha az alkatrészköltségek nőnek vagy ellátási szűk keresztmetszet alakul ki, kulcskérdés lesz, mely térségeket helyezik előtérbe a gyártók.

Mivel Európa a globális piac valamivel több mint az egytizedét teszi ki, egyes szereplők számára a régió háttérbe szorulhat más, dinamikusabban növekvő piacok javára. A legnagyobb gyártók azonban skálaelőnyük és széles árportfóliójuk révén várhatóan ellenállóbbak lesznek.

A valódi verseny: a vásárlói döntési útvonal

Az érett európai piacon ma már nem pusztán a specifikációk vagy az ár döntenek. Az értékesítési csatornákban zajló verseny éles, a kiskereskedelmi partnerek nyitottabbak az új márkákra, de csak akkor, ha azok világos pozicionálással és értékajánlattal érkeznek.

A következő években a gyártók sikerét az határozhatja meg, mennyire tudják:

• megragadni a vásárlói döntés kulcspillanatait,

• világosan differenciálni portfóliójukat,

• és hosszú távon fenntartani a márkahűséget.

Az európai okostelefon-piac nem zsugorodik drámaian – de egyre nehezebb rajta teret nyerni. A stagnáló volumen mögött egy érettebb, koncentráltabb és stratégiailag sokkal tudatosabb versenytér rajzolódik ki.