A globális okostelefon-piac strukturális átalakuláson megy keresztül: az egekbe szökő alkatrészköltségek és a geopolitikai bizonytalanság arra kényszerítik a vezető gyártókat, hogy feladják a korábbi, alacsony árrésű, de nagy volumenű stratégiájukat. A fókusz egyértelműen átkerült a prémium, magasabb profittartalmú portfóliókra, aminek az árát a fogyasztók fogják megfizetni.

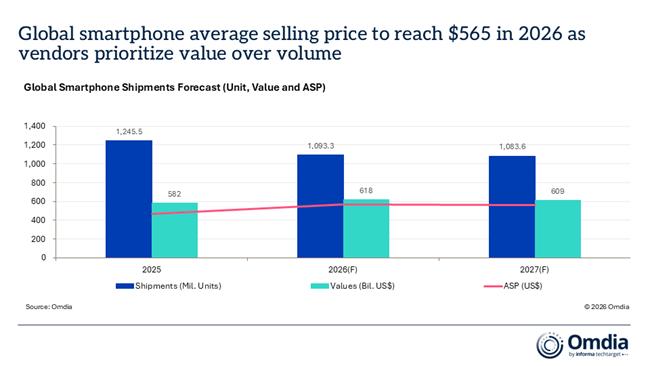

Az Omdia legfrissebb globális okostelefon-piaci előrejelzése meglehetősen borús képet fest az eladható darabszámokról, miközben a piac teljes értéke továbbra is tud növekedni. Az elemzés szerint a globális okostelefon-szállítások volumene várhatóan 12,2%-kal esik vissza éves szinten 2026-ban, ami mindössze 1093 millió darabos piacot jelent. Ez 152 millió készülékkel kevesebb a 2025-ös volumenhez képest.

A drasztikus darabszámbeli visszaesés ellenére a piac teljes pénzügyi értéke 6,1%-kal fog nőni ugyanebben az időszakban. Hogyan lehetséges ez a kettősség? A válasz a kiskereskedelmi árak drámai megugrásában rejlik.

Történelmi ugrás az átlagárakban

Az okostelefonok globális átlagos eladási ára (ASP) a 2025-ös 467 dollárról várhatóan 565 dollárra emelkedik 2026-ban.

Ez a 21%-os – dollárban kifejezve 98 dolláros – drágulás mind a növekedési ütem, mind az abszolút érték alapján történelmi rekordot jelent a mobiliparban.

Az ársokk mögött a teljes ellátási láncot sújtó komoly fedezeti nyomás áll. A DRAM és a NAND flash memóriák átlagára az idei első negyedévben az előző időszakhoz képest több mint 80%-kal emelkedett, és a drágulás a második negyedévben sem állt le. Bár az év második felében a memóriák áremelkedése várhatóan egyszámjegyűre lassul, az alkatrészköltségek magas szinten ragadnak, amit a gyártók kénytelenek áthárítani a fogyasztókra.

Stratégiai túlélés: Készletfelhalmozás és ökoszisztéma-építés

Az Omdia szerint a gyártók különböző stratégiákkal próbálják kezelni a krízist. Az „első fecskék” már korábban elkezdték növelni az alkatrész-készleteiket, hogy minimalizálják a jövőbeli áremelések hatásait.

A piac stabilizálódása – amikor a memóriaárak egy új, magasabb szinten tetőznek – legkorábban 2027. második felére várható. A tényleges piaci korrekció és az alkatrészárak csökkenése pedig csak 2028. elején indulhat meg a gyártási kapacitások bővülésével (bár az AI adatközpontok iránti kereslet alakulása hozhat ennél korábbi enyhülést is).

Az Apple kivételével szinte minden nagy márka megemelte az új generációs készülékei árát. A legstabilabb helyzetben azok a szereplők lesznek, amelyek képesek kiegészítő, magas árrésű bevételeket generálni a felhasználókból:

• Ökoszisztéma-eszközök keresztértékesítésével (kiegészítők, viselhető eszközök),

• Szolgáltatások és előfizetések értékesítésével

• A meglévő, aktív felhasználói bázis utólagos monetizálsával.

Regionális hatások és a piac tartós zsugorodása

A prémium irányba elmozdulás eltérő módon érinti a világ különböző régióit:

• Feltörekvő piacok: Afrika, a Közel-Kelet és Latin-Amerika kereslete drasztikusan visszaesik, mivel ezek a régiók nagymértékben függenek az alacsony kategóriás, árérzékeny készülékektől.

• Fejlett piacok: A prémium fókuszú, gazdagabb piacok sokkal ellenállóbbnak mutatkoznak majd, itt enyhébb mennyiségi visszaesés várható.

A globális okostelefon-piac zsugorodása az előrejelzések szerint 2027-ben is folytatódik (bár a visszaesés mértéke 0,9%-ra mérséklődik). Mivel a 100 dollár alatti kategória gyártási alapköltségei hosszú távon is túl magasak maradnak, a piac érdemi, volumenalapú növekedése legkorábban 2028-ban indulhat újra.

A vezető globális márkák tartósan óvatosak maradnak a belépőszintű modellekkel kapcsolatban, így az ultra-olcsó szegmens várhatóan átkerül a nagy globális szereplőktől a kisebb, helyi és regionális gyártók kezébe.