Óvatosan terveznek a magyarországi kkv-k, de egyre nagyobb szerepet kapnak a működésükben a digitális megoldások

A magyar kkv-k óvatosan terveznek, működésükben egyre nagyobb szerepet kapnak a digitális megoldások és a cégmérettel együtt nő a pénzügyi szolgáltatások iránti igény – derül ki a Mastercard megbízásából végzett kutatásból.

A vállalkozások lassú növekedésre számítanak a következő években. A legnagyobb kihívást az energia – és alapanyagárak, a munkabérek emelkedése, és összességében a gazdasági környezet jelentik a számukra.

Ugyanakkor érzékelik a piaci verseny fokozódását is, különösen a globális szereplőkét. A felmérésből kitűnik az is, hogy a jövőbeli kilátásokat illetően a KATÁ-s és a mikrovállalkozások a legkevésbé optimisták, ők inkább csak rövidtávra terveznek.

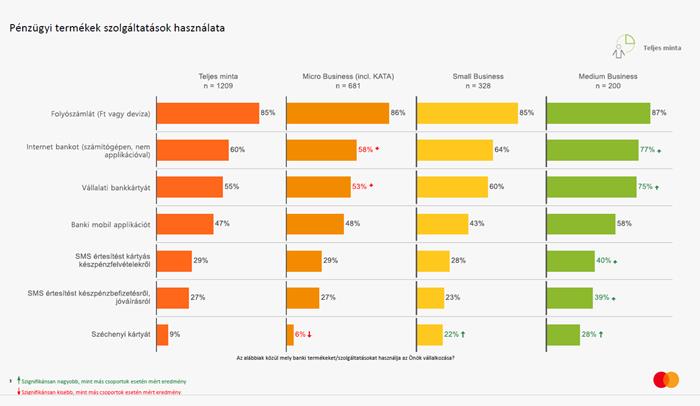

Banki szolgáltatások használata

A kutatás a hazai kkv-k pénzügyi szokásait, valamint banki kapcsolatainak alakulását is vizsgálta öt évre visszamenőleg. Jellemző, hogy minél nagyobb egy vállalkozás, annál több banki terméket, szolgáltatást vesz igénybe.

Az üzleti folyószámla már alapfeltétel: a megkérdezett vállalkozások 97%-a rendelkezik vele. Emellett az üzleti bankkártya is természetes a többségnek (78%) és egyre több mindenre használják: elsősorban informatikai, távközlési vagy egyéb eszközök beszerzésére, karbantartási kiadásokra, valamint szállás, étkezés és utazási költségek kiegyenlítésére.

A közepes méretű vállalkozások már devizaszámlát, devizakártyát, bankgaranciát és biztosítási termékeket is használnak. Ezek a szolgáltatások segítik őket a nemzetközi piacokon való megjelenésben és a kockázatok kezelésében.

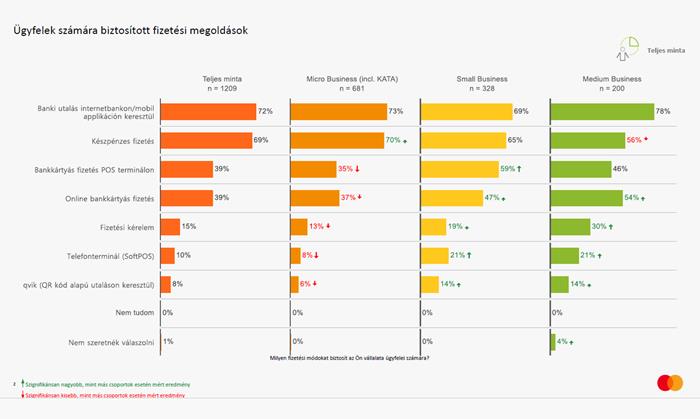

A pénzforgalom lebonyolításában eltérő trendek figyelhetők meg: míg a készpénzhasználat bizonyos helyzetekben (például a gyors cash-flow biztosítása érdekében) továbbra is indokolt – főként a KATÁ-s és a mikrovállalkozások körében – addig a kis- és középvállalkozások esetében a ki- és bemenő számlák teljesítése jellemzően már utalással történik.

A nagyobb vállalatoknál pedig már egyértelműen megfigyelhető a készpénz szerepének fokozatos csökkenése. Ugyanez a fizettetésnél is megfigyelhető: minél nagyobb egy vállalkozás, annál alapvetőbb számára a digitális fizetés elfogadása, a készpénzes fizetés elfogadásának preferálása pedig zömében a mikrovállalkozásokra jellemző.

Meghatározó maradt a személyes ügyintézés

A személyes ügyintézés továbbra is népszerű: a válaszadók 70%-a mondta azt, hogy az elmúlt három hónapban legalább egyszer járt bankfiókban. Ennek oka ugyanakkor az is lehet, hogy a kkv-knak szóló digitális banki szolgáltatások színvonala gyakran elmarad a lakossági szolgáltatásokétól, és az összetettebb ügymenetekben (számlanyitás, kártyaigénylés, hiteligénylés) sok esetben még mindig szükség van személyes jelenlétre.

További sajátosság az is, hogy a lakossági ügyfelekhez hasonlóan a kkv-k is nehezen váltanak, és akkor is ragaszkodnak a bankjukhoz, ha nem teljesen elégedettek velük. Az egyéb (Beyond Banking) szolgáltatások között az integrált számlázóprogramok és a kibervédelmi rendszerek a legelterjedtebbek, ugyanakkor számos, specifikus célközönségnek szóló megoldás (CRM rendszerek, utazási szolgáltatások) kevésbé ismert.

A kkv-k digitális érettsége is növekszik

A felmérés megállapítja, hogy a vállalkozások méretének növekedésével párhuzamosan nő a kkv-k digitális érettsége is. A KATA-s vállalkozók digitális jelenléte főként a közösségi médiára korlátozódik, ahol szolgáltatásaikat promotálják, és esetenként online időpontfoglaló rendszereket használnak.

A mikrovállalkozások már tudatosabban alkalmazzák a digitalizációs eszközöket akár szakemberek bevonásával, amire hajlandóak anyagilag is áldozni, ha csak korlátozottan is.

A kisvállalkozások jellemzően már saját digitális eszközparkkal is rendelkeznek (okostelefonok, laptopok, szoftverek) és gyakran alkalmaznak informatikusokat. Számukra a digitalizáció nem csak eszközbeszerzést jelent, hanem integrált rendszerek kialakítását is, amelyek támogatják az üzleti folyamatokat.

A közepes vállalkozásoknál a digitalizáció már az üzleti stratégia része: intranetet használnak, időt és energiát fordítanak kibervédelemre, IT alkalmazottaik pedig már nem csak technikai támogatást nyújtanak, hanem belső képzéseket is tartanak az alkalmazottak számára, hogy növeljék a digitális kompetenciákat.

A kutatás ugyanakkor azt is kiemeli, hogy a digitalizáció elmaradása sok esetben a megfelelő szolgáltatások hiányából vagy azok elérhetőségének korlátozottságából fakad.

A felmérés a magyarországi kis- közép- és mikrovállalkozási szektort vizsgálta, azon vállalkozások körében, amelyek éves árbevétele legfeljebb 20 milliárd forint vagy foglalkoztatottainak száma legfeljebb 250 fő.

Az árbevétel, régió és iparág szerint reprezentatív, 1209 fős minta adatfelvétele telefonon és online zajlott, 2024. október 17. és november 19. között.