Az IT kiadások növekedési üteme világszerte gyorsul, idén a globális költések várhatóan 9,3%-kal nőnek, meghaladva az 5 ezer milliárd dollárt. A legtöbb forrás a szoftverekre és az adatközpontokra jut, a szolgáltatások és a hardverek terén mérsékeltebb bővülés várható. Európa szerényebb ütemben követi a globális trendeket, a hazai IT piac pedig az európai átlagnál is lényegesen lassabb ütemű lesz.

Világszerte a tavalyi 7,2%-os emelkedés után, 2025-ben 9,3%-os növekedés várható, mely 500 milliárd dollárral haladja meg az előző évet. Ilyen növekedési sebesség mellett a globális IT-kiadások mértéke 2028-ra elérheti a 7 ezer milliárd dollárt.

Az adatközpontokra és a szoftverekre fordított összegek 14% feletti, míg az eszközökre, szolgáltatásokra és kommunikációra jutó költés 9% alatti bővülést mutat az idén. Az IT-kiadások növekedési üteme egy évtizede felülteljesíti a GDP növekedést, a jövőben tovább nyílhat az olló.

Így néz ki az európai felvevőpiac

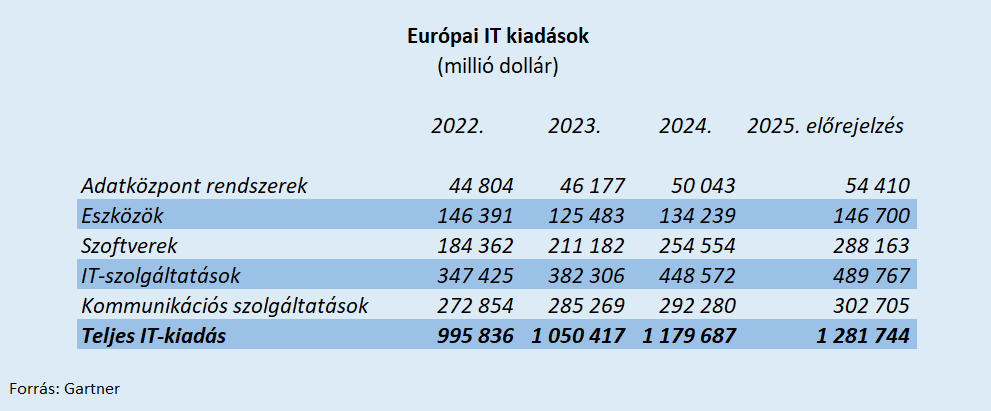

Az orosz-ukrán háború hatására a 2022-ben 2,2%-kal estek vissza éves szinten az európai informatikai kiadások. Ezt 5,5%-os növekedés követte 2023-ban, majd a mesterséges intelligencia(AI) hullámon tovább gyorsulva 6,8%-os emelkedés volt 2024-ben.

Európa 8,7%-os várható IT költés növekedése 2025-ben – bár valamelyest alacsonyabb a globális mutatónál – mégis a legnagyobb éves bővülés lehet a pandémia óta. Az adatközpontokra fordított európai összegek növekedése 2025-ben jócskán alulmarad a globális átlaghoz képest.

A szakértők 2032-ig 8,1%-os átlagos éves növekedéssel számolnak az európai informatikai kiadások kapcsán. Tavaly az európai vállalatok 58%-ában gyarapodott az informatikusok száma, 21%-ában stagnált, a cégek további 21%-ában pedig csökkent az IT létszám. Az IT-alkalmazottak 2023-as fluktuációs csúcsa (8,5%) után 2024-ben drasztikusan visszaesett (5%) a munkahelyváltó európai IT-szakemberek aránya.

Az IT-szolgáltatások négy főbb piaca

• IT Consulting & Implementation: tanácsadási szolgáltatások, amelyek segítenek a technológiai stratégiák értékelésében és üzleti stratégiákkal vagy belső folyamatokkal való összehangolásban.

• Business Process Outsourcing (BPO): teljes üzleti folyamatok vagy egyedi tevékenységek a vállalattól egy harmadik félhez történő átadását jelenti, gyakran IT alapú.

• IT outsourcing: az összes IT-val kapcsolatos szolgáltatás, melyet külső szerződéses partnerek végeznek a vállalat saját erőforrásai helyett.

• Egyéb informatikai szolgáltatások: rendszerintegráció, szoftvertelepítés és támogatás, IT-oktatás és képzés.

A hazai piac, ahol az IT-kiadások csökkenő mértékben nőnek

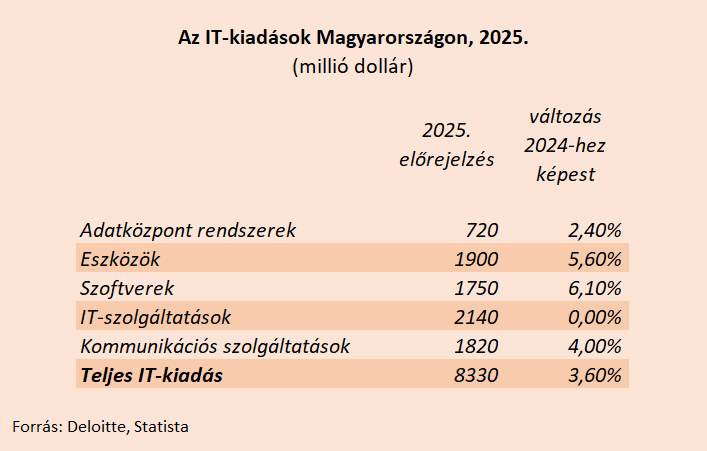

A Deloitte szakértőinek elemzései alapján, a magyarországi IT-kiadások a pandémia óta folyamatosan csökkenő mértékben növekednek. A hazai IT-piac mérete 2025-ben megközelítheti a 8,33 milliárd dollárt.

Magyarországi IT-trendek az elmúlt években

2020–2021.: Kiemelkedő növekedés a szoftverek és IT szolgáltatások terén

• COVID-19 járvány hatása: a digitális átállás gyorsítása a köz-és magánszektorban (home office, távoktatás, online ügyintézés).

• Felgyorsult vállalati digitalizáció: fokozott kereslet felhő, ERP, CRM, HR szoftverekre és IT outsourcingra.• Állami támogatási programok (GINOP, VEKOP): digitalizációt segítő pályázatok ösztönözték az IT-beruházásokat.

2022–2023.: Lassulás az IT-szolgáltatásoknál, de ugrás az adatközpontokban

• Infláció és energiaválság (2022): drágultak az IT-szolgáltatások, de sok cég kivárt, vagy csak a létfontosságú szolgáltatásokat vette igénybe.

• Adatközpont-fejlesztések: hazai és nemzetközi szereplők bővítettek infrastruktúrát

• Kiberbiztonsági és adatkezelési szabályozás szigorodása: (pl. NIS2 direktíva előkészületei) növelte az igényt az adatközponti szolgáltatásokra

2024–2025.: IT-szolgáltatások stagnálnak, szoftverek és eszközök lassuló ütemben nőnek

• Politika és választási ciklusok: 2024 végére a közszféra beszerzései átmenetileg lassulhattak az új politikai ciklusra való felkészülés miatt.

• Munkaerőhiány az IT szolgáltatásokban: a szakképzett munkaerő hiánya korlátozza a szektor további növekedését.

• EU-s források átmeneti visszafogottsága: késlekedő támogatási kifizetések vagy előfinanszírozási problémák csökkenthetik a közszféra költéseit.

• Makrogazdasági óvatosság: 2024 után a globális növekedés lassulása miatt sok vállalat visszafogottabb beruházásokat hajt végre.

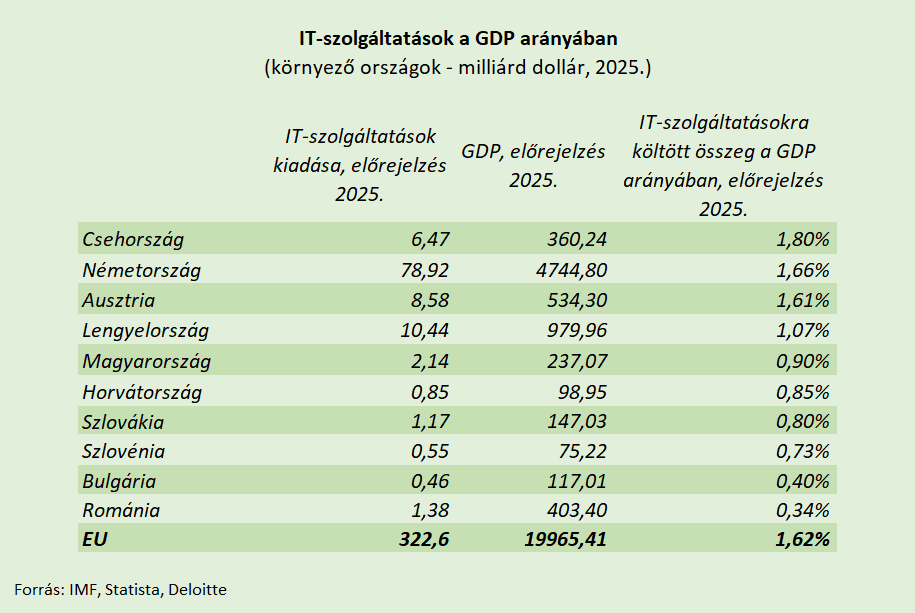

Az IT-szolgáltatások – tavaly óta stagnáló – hazai piaca idén is 2,14 milliárd dollárra becsülhető, aminek több mint harmada IT outsourcing, de mindössze 112 millió dollár az IT Consulting & Implementation. A GDP arányában IT szolgáltatásokra fordított összeg alapján az EU középmezőnyében, de az EU átlagtól jóval elmaradva található Magyarország.

„A hazai IT-szolgáltatói piac előtt álló legfontosabb kihívásnak az IT-szakemberek elvándorlását, továbbá a magas kamatkörnyezet, az infláció és az EU-pénzek késése miatt visszafogott digitalizációs beruházási kedvet látom. A fokozódó kiberfenyegetések, az AI használat szabályozatlansága mellett megemlíteném még, hogy a NIS2 és DORA rendeletek implementálása 2025-ben jelentős megfelelőségi terhet ró az IT-szolgáltatókra” – mondja Kiss Dániel, a Deloitte Technológiai Stratégia területének közép-európai vezetője.