Mit kezdenek a modern AI-korszakba lépő pénzintézetek a múlt és a jövő biztonsági kihívásaival, az ügyfelek pénzére utazó újabb és újabb formát öltő csalásokkal. Hogyan lehet az ezen a téren is egyre intenzívebben zajló rabló-pandúr csatából utóbbit győztesnek kihozni? A héten a témával több elemzés és esemény is foglalkozott.

Az AI-korszak kihívásai a pénzintézetek számára

A mesterséges intelligencia (AI) gyökeres változásokat hoz a pénzügyi szolgáltatások, különösen a banki szektor működésében. Jelentős áttörést ígér a költségcsökkentés és a hatékonyságnövelés mellett a csalások elleni küzdelemben is – olvasható a Deloitte friss elemzésében.

A bankok számára az AI bevezetése komoly kihívásokkal is jár. Kiemelten fontos az AI integrációt felügyelő irányítási modellek kidolgozása és a megfelelő adatkezelési platformok megteremtése is.

Rendkívüli mértékben kell odafigyelniük a pénzintézeteknek az etikus és felelős AI használatra, különösen a mélyhamisítványok (deepfakes) és a digitális csalások számának növekedése miatt.

A rabló-pandúr játszma aktuális trendjei

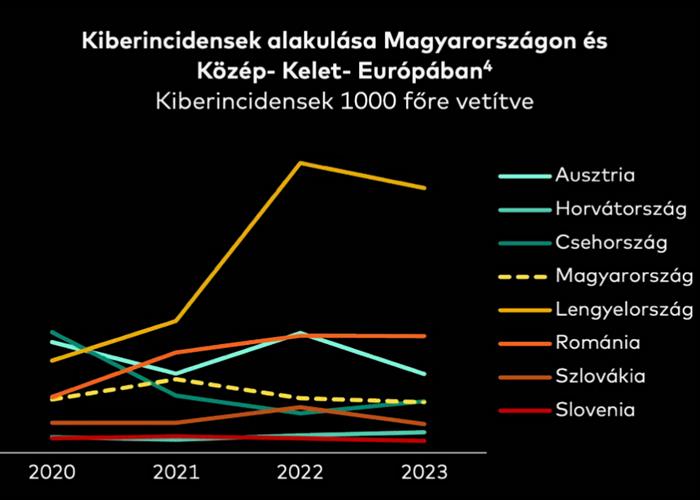

Friss előrejelzések szerint a kiberbűnözés által okozott világméretű kár idén meghaladja a 10 ezer milliárd dollárt, három év múlva pedig már 14 ezer milliárd dollár felett jár majd.

Az idei adat egyenlő a világ GDP-jének egytizedével, 66 magyarországnyi állam GDP-jével, vagy az Apple piaci kapitalizációjának négyszeresével – hangzott el a Cyber Islands kiberbiztonsági közösségi térben megtartott háttérbeszélgetésen, a Mastercard szervezésében.

Így működik ez az illegális, de jövedelmező iparág

A kiberbűnözés motivációi között egyaránt jelen van az anyagi haszonszerzés, a politikai cél vagy a szakmai dicsőségvágy, és ezek kombinációja. Elmondható, hogy a visszaélések zöme viszont pénzügyi indíttatású.

A fizetési rendszerekben dolgozó csalók jól szervezett hackercsoportok, szervezeti felépítésük és működésük gyakran a vállalati struktúrákat idézi. A csoportokban vannak technikai szakértők, akik a támadási eszközöket: adathalász oldalakat, malware-ek, e-skimmereket fejlesztik.

Mások a social engineeringnek nevezett pszichológiai manipuláció mesterei, akik közvetlenül lépnek kapcsolatba az áldozatokkal – például banki alkalmazottnak álcázva magukat.

A hierarchia csúcsán álló „menedzserek” koordinálják a teljes műveletet, kapcsolatot tartanak a dark webes piacterekkel, és felügyelik a pénzmosási folyamatokat.

A csalók elsődleges célja a fizetési adatok (kártyaadatok, internetbanki belépési adatok), illetve az ezekhez kapcsolódó másodlagos ügyfélhitelesítési kódok megszerzése.

Ezekhez kifinomult technikákat használnak, gyakori módszer a már unásig ismert adathalászat, amiben azonban rendszeresen újítják az eszközöket, amelyek megtévesztően hasonlítanak a valódi szolgáltatók felületeire.

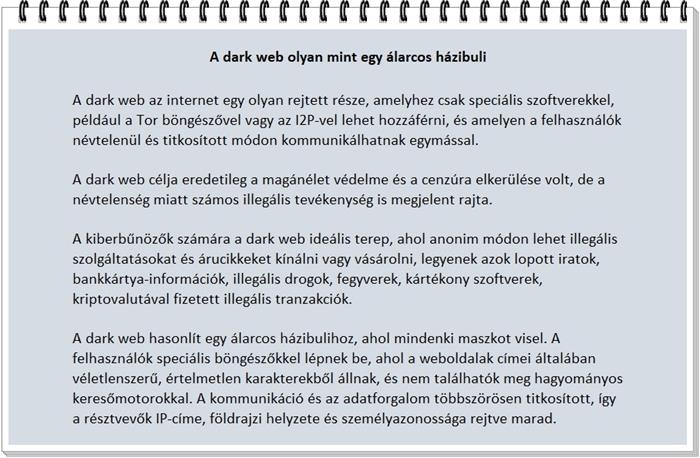

Ezeken keresztül szerzik meg az áldozatok adatait, amelyeket speciális szoftverekkel digitális pénztárcákhoz vagy fizetési alkalmazásokhoz kapcsolnak. Az adatokkal vagy ők maguk hajtanak végre csalárd tranzakciókat, vagy magukat az adatokat értékesítik tovább az internet sötét oldalán, ahol jól szervezett piacterek működnek.

A platformokon a fizetési adatok mellett személyazonosító okmányokat, e-mail fiókokat, sőt komplett digitális identitásokat is árulnak, gyakran csomagban, különböző árkategóriákban.

A dark webes kereskedők akár „garanciát” is vállalnak az adatok frissességére, és kapcsolódó szolgáltatásokat: automatikus kártyaellenőrző eszközöket vagy csalásautomatizáló szoftvereket is ajánlanak a vásárlóknak.

Kiemelt terület a pénzmosás, amelyhez „öszvéreket” (money mules) alkalmaznak: ezek olyan személyek, akik – gyakran tudtukon kívül – a megszerzett pénzt továbbítják a bűnszervezet tagjaihoz.

A pénz útja bonyolult láncolaton keresztül halad, gyakran több országon átívelve, hogy a hatóságok számára minél nehezebb legyen visszakövetni. A csoportok egyre újabb sebezhetőségeket keresnek, automatizált eszközöket vetnek be, és a legmodernebb technológiákat (például NFC-relay támadások, e-skimmerek) is alkalmazzák.

Mitől olyan népszerű csalási forma a „Pig Butchering”?

Ahogy a fent idézett elemzés is rámutat a legújabb kibertámadási modellek egyre automatizáltabbak és már mesterséges intelligenciával támogatottak.

Az AI segítségével ugyanis a támadók képesek gyorsabban és hatékonyabban azonosítani a sebezhetőségeket, automatizálni a támadási folyamatokat, sőt, személyre szabott phishing üzeneteket vagy deepfake tartalmakat is generálni.

A támadások gyakran szolgáltatásként működnek, az ehhez szükséges eszközökhöz és technikai támogatáshoz bárki hozzáférhet a dark weben. Ez a modell lehetővé teszi, hogy a kiberbűnözés egyre szervezettebbé és nehezebben felderíthetővé váljon.

Az egyik leggyorsabban terjedő és legtöbb kárt okozó csalástípus a „pig butchering”, azaz „disznóvágásos” csalás. Ez a bűncselekmény pszichológiai manipuláción (social engineering) és a digitális infrastruktúra kihasználásán alapul.

A csalók fokozatosan kiépített bizalmi kapcsolat révén manipulálják az áldozatokat, céljuk, hogy jelentős pénzösszegeket csaljanak ki tőlük valótlan befektetési lehetőségek ígéretével.

Az elnevezés metaforikusan utal arra a folyamatra, ahogyan az elkövetők „felhizlalják” az áldozatot – vagyis bizalmat és érzelmi kötődést építenek ki –, majd „levágják”, amikor már megvalósult a pénzügyi kiaknázás.

A kapcsolatfelvétel gyakran társkereső vagy közösségi oldalakon (Tinder, WhatsApp, Facebook, Telegram vagy LinkedIn) indul hamis profilokkal, amelyek mögött gyakran gépi tanulással generált chatbotok állnak.

A csalók személyes érdeklődést mutatnak az áldozat iránt, romantikus vagy mentor szerepet öltenek magukra, majd az érzelmi kapcsolat elmélyülésével áttérnek a pénzügyi ajánlatokra. A befektetési lehetőség jellemzően egy zárt, „csak belsősök számára” elérhető kriptovaluta-platform.

Kisebb befizetések után a hamis platform pozitív egyenleget jelez, ami tovább erősíti az áldozat bizalmát, így később nyitottabbá válik, hogy még nagyobb összegeket ruházzon be.

A védekezés hazai központi programja

A leggyengébb láncszem ezen a terepen is az ismerethiányos és hamis biztonságérzetben lévő ember. Ennek csökkentésére indította el 2022. őszén edukációs és kommunikációs célú programját a Magyar Nemzeti Bank és a Magyar Bankszövetség.

A Kiberpajzs kezdeményezéshez már számos állami és szakmai intézmény, továbbá piaci szereplő is csatlakozott. A program hivatalos weboldala folyamatosan frissülő tartalommal mutatja be a leggyakoribb csalástípusokat, hasznos tanácsokat ad a védekezéshez, és lehetőséget ad konkrét panasz bejelentésekre is.

A bankok is sokféle eszközt vetnek be a csalások kivédésére

A hazai pénzintézetek is rendszeresen tájékoztatják az ügyfeleket az újonnan felbukkanó csalásokról, illetve a banki védekezés folyamatosan bővülő kínálatáról.

Legutóbb az Erste Bank hívta meg az sajtó képviselőit, hogy beszámoljon az ezirányú legfrissebb trendekről és a kapcsolódó fejlesztéseiről. Az eseményen elhangzott, hogy hatásos védekezési módszernek bizonyult a tavasz ősszel bevezetett napi átutalási limit beállítása, ennek nyomán csökkent az utalásokkal elkövetett csalás.

Így a bűnözők ismét a bankkártyákat célozzák meg, az elmúlt félévben nőtt a kártyaadatokkal elkövetett visszaélések száma és az elszenvedett károk összértéke.

Megkönnyíti a bűnözők dolgát, hogy a megszerzett kártyaadatokkal az utóbbi időkben gyakran az Európai Unión kívüli, az ügyfelek körében is népszerű, nagy webáruházakban vásárolnak, amelyeknél nem működik a tranzakciók kettős hitelesítése. Az Erste folyamatosan monitorozza a kártyás forgalmat és szükség esetén szigorít a művelet-megfigyelési szabályokon – tette hozzá Kósa Anna.

A banki tranzakciók felett idén júliustól a pénzintézet saját, valós idejű szűrőrendszere mellett a GIRO Zrt. által működtetett központi visszaélésszűrő rendszer is őrködik.

„Az Erste elvégezte és sikeresen tesztelte a szükséges fejlesztéseket, aláírta a csatlakozásról szóló szerződést a GIRO-val, az éles indulásnak már nincsen semmilyen akadálya” – hangsúlyozta Kósa Anna, a bank compliance vezetője.

A bank évek óta fejleszti saját, valós idejű szűrőrendszerét is, ennek segítségével a bank már a csalások közel 90 százalékát ki tudja szűrni, az idei első negyedévben is több mint kétmilliárd forint ellopását tudta megakadályozni.

A pénzintézet – szerződött, külső partnere segítségével – a világhálót is igyekszik biztonságosabbá tenni. Az elmúlt évben összesen 1276, az Erste nevéhez köthető adathalász oldalt távolítottak el ennek köszönhetően az internetről, míg 2025 első negyedévében 105 ilyen oldalt töröltek.

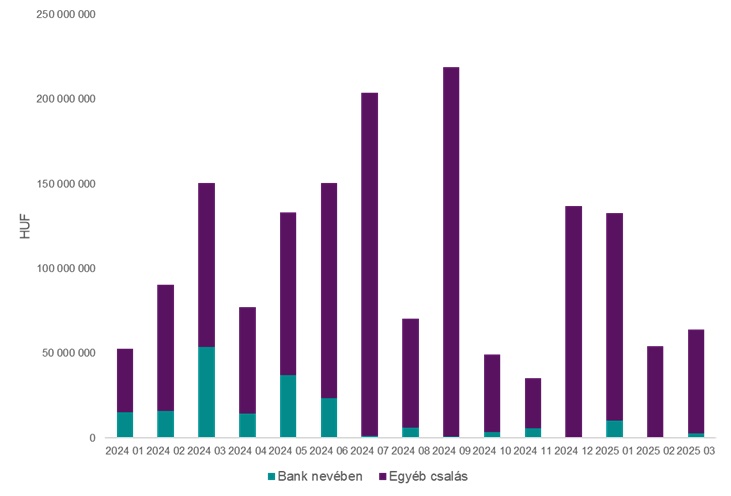

Csökken a bank nevével végrehajtott csalások száma

A pénzintézet saját internetes oldalán, közösségimédia-felületein, George Appban és George Weben üzenetek és kvíz formájában, valamint ügyfeleinek küldött külön körlevelekben folyamatosan felhívja a figyelmet a visszaélésekre. A bank weboldalán az ügyfelek számos hasznos tanácsot is találnak arra, hogyan védhetik meg a pénzüket.

A megelőzést és az edukációt szolgáló új fejlesztése a banknak egy most induló podcast sorozat, ami az Erste Youtube és Spotify oldalán lesz elérhető.

Az egyenként 30 perces epizódok izgalmas, gyakran pszichológiai megközelítésből dolgoznak fel olyan témákat, mint, hogy milyen manipulációval próbálnak gyors és egyben rossz döntésre bírni minket a bűnözők; mit értünk a személyes sebezhetetlenség illúzióján, miért hisszük azt, hogy „velünk ez nem történhet meg”?

A K&H tapasztalatai a kibercsalásokról

A K&H tapasztalatai alapján jelenleg a legnagyobb veszélyt az adathalász technikák jelentik, amelyek e-mailben, SMS-ben vagy telefonos hívások formájában próbálják rávenni az ügyfeleket arra, hogy érzékeny adataikat adják meg a csalóknak. A támadások gyakran a bank nevében történnek.

A digitális bankolás terjedésével a hamis linkeken keresztül történő adatlopás, az online piactereken kínált irreális ajánlatok, valamint a „túl szép, hogy igaz legyen” típusú befektetési lehetőségek is megjelentek a csalási kísérletek között.

Emellett egyre gyakoribbak a közösségi médián keresztül történő visszaélések, különösen az úgynevezett romantikus csalások, amelyeknél a csalók társkereső oldalakon vagy üzenetküldő alkalmazásokon keresztül próbálnak hosszabb távú kapcsolatot kialakítani az áldozattal, hogy aztán pénzt csaljanak ki tőle.

Saját fejlesztésű csalásmegelőzési rendszere valós időben elemzi az ügyfelek tranzakciós adatait, és mindössze 400 milliszekundum alatt képes azonosítani a szokásostól eltérő viselkedési mintát.

Az automatikus rendszer azonnal értesíti az ügyfelet a gyanús tevékenységről, és szükség esetén be is avatkozik a tranzakció megakadályozása érdekében. A technológia évente több mint 1,5 milliárd tranzakciót vizsgál meg és naponta több száz csalási kísérletet hiúsít meg.

Ha mégis megtörténik a baj, az azonnali segítségkérés a legjobb megoldás, erre szolgál bank telecentere, amely lehetőséget ad arra, hogy az ügyfél saját maga tiltsa le bankkártyáját, illetve törölje mobileszközeit az e-bank felületén. Csalás gyanúja esetén a pénzintézet segít a feljelentés megtételében is.