Miközben újabb és modernebb elektronikus fizetési módszerek jelennek meg Magyarországon, eközben egyre több a készpénzes juttatás és a készpénzfelvétel is, ami lassítja a digitális fizetés terjedését – ezzel a felütéssel indult a kártyatársaság friss éves beszámolója a hazai viszonyokról.

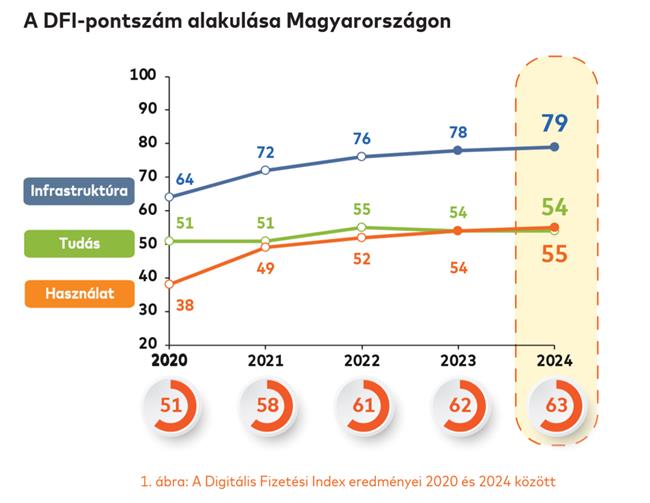

Öt éve folyamatosan növekszik a Mastercard Digitális Fizetési Indexe (DFI) Magyarországon: a mutató a most bemutatott tanulmányban vizsgált 2024-es évben 63 pontra emelkedett a lehetséges 100-ból.

Az adat a hazai digitális fizetési ökoszisztéma látványos fejlődését mutatja, amelyet a szabályozói környezet, a banki fejlesztések és a kereskedői infrastruktúra bővülése egyaránt hajtott.

A növekedés motorja eddig alapvetően az infrastruktúra volt – a kártyás és érintésmentes fizetés ma már a mindennapok része –, most azonban a figyelemnek egyre inkább a pénzügyi edukációra kell helyeződnie. A lakosság pénzügyi tudása ugyanis nem gyarapodik olyan gyors tempóban, mint a technológia.

Három pillér, három tempó

A Mastercard-index három fő pillérre épül:

• Infrastruktúra – vagyis a fizetési csatornák és technológiák elérhetősége,

• Használat – a digitális fizetési megoldások tényleges alkalmazása,

• Tudás – a lakosság és a vállalkozások digitális pénzügyi ismerete.

Amint a fenti ábrában is látható az első kettő stabilan emelkedett: az infrastruktúra pontszáma 79-re, a használaté 55-re nőtt. A tudás-pillér viszont 54 ponton stagnált, ami azt mutatja, hogy a lakosság egy része még nem érzi magát magabiztosnak az új fizetési formák világában.

Infrastruktúra: terminál a zsebben

A digitális fizetési környezet ma már szinte teljes: a mobiltárcák minden nagybanknál elérhetők, és a Google Pay integrációja is lezárult.

A mobiltárca olyan digitális alkalmazás (pl. Google Pay, Apple Pay), amelyben a felhasználó digitálisan tárolhatja el a bankkártyáját, és így a mobiltelefonjával vagy az okosórájával is fizethet.

A Mastercard Doppio programja az elmúlt években megduplázta a kártyaterminálok számát, és lehetővé tette, hogy a kereskedők akár saját okostelefonjukat is fizetési terminálként használják. A kisebb szolgáltatói szektor – például egyéni vállalkozók, szakemberek – egyelőre kevésbé „terminálosítottak”.

A fizetési rendszerek kiberbiztonsági követelményei is szigorodtak: a bankoknak már kötelező a valós idejű csalásfigyelés és az AI-alapú kockázatértékelés. Ezek a fejlesztések védik a felhasználókat, de az új mérőszámok miatt a pontszám kissé csökkent, miközben a rendszer valójában biztonságosabb lett.

Használat: már 220 millió azonnali fizetés évente

A digitális fizetések térnyerése folytatódott:

• az érintésmentes kártyás fizetések aránya elérte a 99%-ot,

• a bankszámláról indított digitális átutalások aránya pedig 91%-ot.

Az azonnali fizetés egy olyan elektronikus átutalás, amely Magyarországon jellemzően 5 másodpercen belül megérkezik a kedvezményezetthez, a nap 24 órájában, hétvégén is. Az erre épülő qvik szolgáltatás is elindult tavaly óta.

A fizetési kérelem funkció – amely lehetővé teszi, hogy a kereskedő egy gombnyomással küldjön fizetési linket az ügyfélnek – 2024-től minden banknál kötelező.

(A fizetési kérelem lényegében egy digitális fizetési meghívó, amelyet a banki alkalmazásban jóváhagyva a felhasználó azonnal rendezheti a számlát, QR-kód vagy banki adatok nélkül.)

A statisztikák szerint tavaly 1,1 millió ilyen kérelmet indítottak, 120 milliárd forint értékben – ez 14-szeres növekedés 2023-hoz képest.

A fizetési kártyák közül ma már előírás a SZÉP kártyák fokozatos digitalizálása is, ami mind az elfogadó helyeknek, mind a felhasználóknak egyszerűbbé teszi a fizetési folyamatokat.

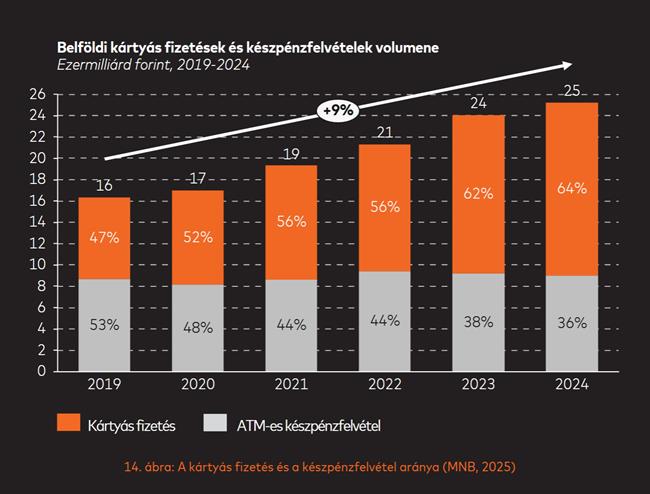

Bár a kártyás vásárlások volumene már meghaladja az ATM-készpénzfelvételekét, a készpénz még mindig a tranzakciók egyharmadát teszi ki. A lakosság 9%-a kizárólag készpénzben kapja jövedelmét – ez a digitális átállás egyik fő korlátja.

A tudásban tapasztalható digitális szakadék a legnagyobb akadály

A lakosság digitális pénzügyi tudása elmarad az infrastruktúra szintjétől. A felmérések szerint a magasabb végzettségű és jövedelmű csoportok sokkal magabiztosabban használják az új megoldásokat, míg az alacsonyabb jövedelmű rétegek körében nagyobb a bizonytalanság.

Az életkor is számít: a 30–49 évesek a legaktívabb digitális fizetők, míg az idősebb korosztályoknál a bizalmatlanság és a technológiai nehézségek gátolják az elterjedést.

A kiberbiztonsági incidensekről szóló hírek is erősítik a félelmeket, ezért a szakértők szerint az oktatásban és a kommunikációban összehangolt edukációs programokra van szükség – az állam, a bankok és a piaci szereplők együttműködésével. Ezt nyújtja egyebek mellett a Kiberpajzs kezdeményezés.

„A folyamatos fejlődés fenntartásához az edukáció terén összehangolt és célzott erőfeszítésekre van szükség annak érdekében, hogy a tudás-pilléren látható lemaradást ledolgozzuk” – hangsúlyozta Márkus Gergely, a Mastercard Magyarországért és Szlovéniáért felelős country managere.

A szakember szerint a digitális fizetések iránti bizalom megőrzése érdekében kiemelten fontos, hogy a kiberbiztonsági ismeretek a társadalom minden rétegéhez eljussanak – mert a jövő pénzügyi stabilitása már nem csak az infrastruktúrán, hanem a felhasználói tudáson is múlik.

További lépések szükségesek az e-kereskedelemben is

Magyarország öt év alatt 12 pontot lépett előre a digitális fizetésben – ez látványos eredmény. Most azonban új szakasz kezdődik: a cél már nem csak a technológiai lefedettség, hanem az értő, tudatos használat.

Ha a pénzügyi szektor, a szabályozók és az oktatási intézmények közösen lépnek, Magyarország nemcsak gyorsan, hanem biztonságosan is haladhat tovább a készpénzmentes gazdaság felé.

Ehhez azonban az egyre jobban terjedő e-kereskedelemben is ki kell teljesülnie a digitális fizetéseknek. Az ehhez szükséges bizalmat erősítheti a tokenizáció szélesebb körű elterjedése is – emelik ki a szakemberek.

Tokenizáció a digitális fizetések világában azt jelenti, hogy a kártyaadatokat bankkártya számot, lejáratot CVC kódot) egy egyedi, véletlenszerűen generált kóddal — azaz tokennel — helyettesítik.

A mobiltárcánkban (Google Pay, Apple Pay), sem a valódi kártyaszámot tárolja rendszer, hanem egy tokent, ami biztonságosabb, illetéktelenek nem tudnak hozzáférni a valódi kártyaadatokhoz. A felhasználónak pedig nem kell minden vásárláskor újra beírnia a kártyaadatokat.