Az okostelefonok globális szállítása az idei első negyedévben 11 százalékkal maradt el az egy évvel korábbitól, amit az elemzők a kedvezőtlen gazdasági környezettel és a lanyha szezonális kereslettel magyaráznak. Hasonló visszaesésre legutóbb három éve került sor.

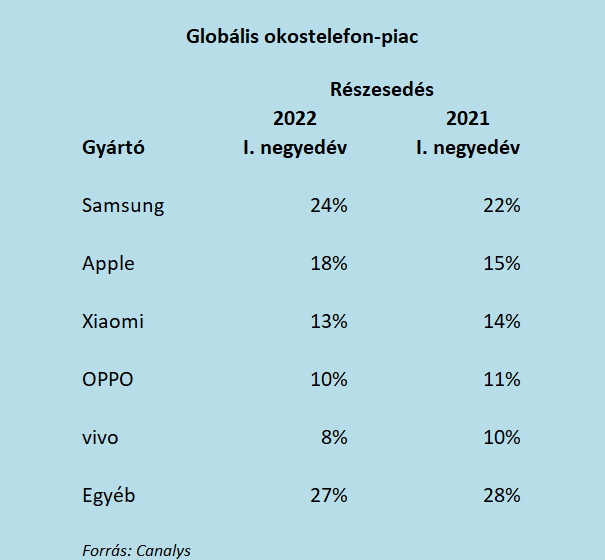

A gyártók listáját továbbra is a Samsung vezeti 24 százalékos részesedéssel, 5 százalékpontot javítva a múlt év végi 19 százalékhoz képest, amit a 2022-es portfolio megújításának köszönhet a koreai márka – emeli ki a Canalys előzetes adatok alapján végzett elemzése.

Stabilan tartja második helyét az Apple, az iPhone 13-as sorozat iránti növekvő keresletnek betudhatóan. Harmadik a Xiaomi, amit a Redmi Note sorozat teljesítményének köszönhet. Az ötösfogatba még az OPPO-OnePlus és a vivo fért bele 10, illetve 8 százalékos piaci részesedéssel.

Fontos a portfoliók bővítése

Az elemzők szerint a globális piacokon fenyegető bizonytalanság ellenére a vezető gyártók felgyorsították a növekedésüket azáltal, hogy 2022-re bővítették a portfóliójukat. Miközben az iPhone 13 sorozat továbbra is kielégíti a fogyasztói keresletet, a márciusban bemutatott új iPhone SE az almalogójú gyártó fontos középkategóriás eszköze. Utóbbi modell az elődjéhez hasonló árfekvés mellett továbbfejlesztett lapkakészletet és jobb akkumulátor-teljesítményt kínál, de még ennél is fontosabb az 5G-képesség, amelyet már megkövetelnek a szolgáltatók.

Ezzel egyidejűleg a Samsung is – miközben frissítette 2022-es portfólióját, beleértve a Galaxy S22 sorozat zászlóshajóját –, felpörgette keresett A sorozatának a gyártását is, hogy még jobban tudjon versenyezni a közép és alsó kategóriás szegmensekben. A kínai gyártók továbbra is küzdenek a kínálati korlátokkal az alacsonyabb kategóriákban, globális terjeszkedésüket a hazai piac lassulása is akadályozza – húzza alá az elemzés.

A vártnál hamarabb enyhülhet az alkatrészhiány

Az okostelefonok globális piacát visszafogta a rendezetlen üzleti környezet is, súlyosbítva az orosz-ukrán háborúval, a pandémia terjedése miatti kínai lezárásokkal és az infláció veszélyével.

A szállítóknak fel kell készülniük arra, hogy gyorsan reagáljanak a felmerülő lehetőségekre és kockázatokra, miközben a hosszú távú stratégiai terveikre is összpontosítaniuk kell. Jó hír, hogy az alkatrészhiány a vártnál hamarabb enyhülhet, ami minden bizonnyal segít csökkenteni a költségnyomást is.