Világszerte egyre szaporodnak a „Vásárolj most, fizess később” (BNPL) finanszírozási forma piacán tevékenykedő cégek. Már Magyarországon is megjelent az első késleltetett fizetési megoldást kínáló online nagykereskedelmi piactér, ahol a kisvállalkozók és a független márkák gyártói áron egy helyen adnak el és vásárolnak.

A BNPL piac a tipikus e-kereskedelmi kategóriákon túl: ruházat és szépségipar, olyan ágazatokban is növekszik, mint az egészségügy, az utazás, a szórakoztatás és a lakásfelújítás.

A piacon működő cégek számában az éllovas az Egyesült Államok, a tengerentúli nagyhatalmat Európa követi, ahol a legtöbb ilyen vállalkozás az Egyesült Királyságban van bejegyezve. Ilyen például a Zilch, amely olyan virtuális kártyát kínál, ami lehetővé teszi a felhasználók számára, hogy 4 részletben fizessenek 6 héten keresztül az online kiskereskedelmi üzletekben, és megjutalmazza a felhasználókat, ha felelősségteljesen vásárolnak.

A Butter egy utazásfinanszírozási platformot kínál, amely lehetővé teszi a felhasználók számára a repülőjegyek finanszírozását és lefoglalását úgy, hogy a költségeket 10 egyenlő havi részletre oszthatják fel.

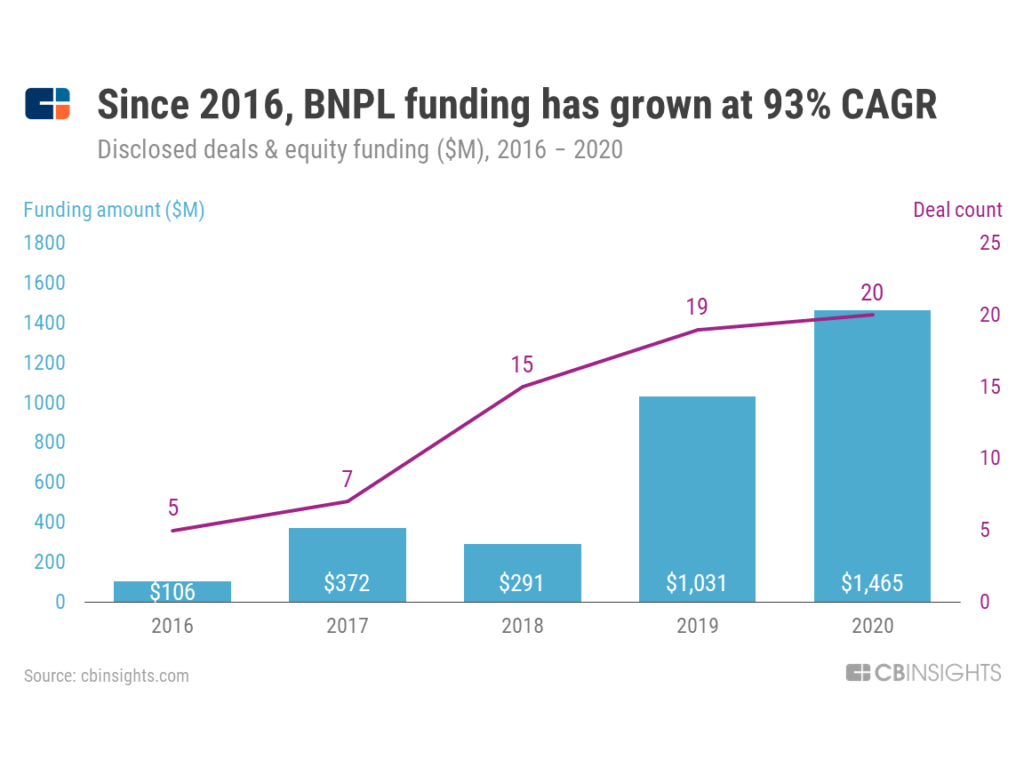

A BNPL vállalkozások egyre népszerűbbek a befektetők körében is, tavaly egyenesen finanszírozási rekordot döntöttek, 20 ügylet során több mint 2,1 milliárd dollárnyi tőkét vontak be – olvasható a CB Insights elemzésében.

A tőkefinanszírozásban pedig a svédországi Klarna vezet, amely 2005-ös alapítása óta közel 3,5 milliárd dollárt gyűjtött össze. Állítása szerint 250 ezer kereskedője és 90 millió aktív ügyfele van.

Ami a rövid távú kilátásokat illeti 2025-re a globális BNPL-piac jelenlegi volumenének 10-15-szörösére bővül, egyes becslések szerint meghaladhatja az ezermilliárd dollár éves bruttó áruforgalmat.

A BNPL fizetési modellnek kettős szerepe van, egyfelől hogy a fogyasztók számára rugalmas vásárlási élményt nyújtson, másfelől, hogy segítse a kereskedőket az online értékesítés növelésében, miközben csökkenti a felhasználók megszerzésének a költségeit.

Rugalmas fizetési lehetőségek az online fogyasztóknak

A BNPL-szolgáltatók lehetővé teszik a fogyasztóknak, hogy rugalmasan – jellemzően 4 részletben vásároljanak online termékeket és ha időben fizetik kamat vagy kötbér nélkül, vagy fix kamatozású kölcsönök révén, ahol a díjak előre ismertek.

A BNPL kisebb vásárlásokhoz használható – a Klarna például már 10 dolláros vásárlások esetén is kínálja a szolgáltatást – anélkül, hogy szigorú hitelellenőrzésre vagy hagyományos biztosítási kötelezettségre lenne szükség. Ezeket a tranzakciókat többnyire be sem jelentik a hitelirodáknak, ami bizonyos másodlagos jelzálogjog-felhasználók számára vonzó lehet.

Az első befizetés általában még a pénztárnál történik, a későbbi befizetéseket pedig automatikusan levonja a rendszer a késedelmi díjak elkerülése érdekében. A svéd Klarna más fizetési változatokat is kínál, beleértve a 3-36 hónapos finanszírozást és a Pay in 30 opciót, de a bevételeit túlnyomórészt a kereskedői díjak jelentik, nem pedig a kamatbevétel.

A BNPL modell azért lehet vonzó a kereskedőknek, mert segít az átlagos rendelési értékek és a vásárlási gyakoriság növelésében – mindkettő kulcsfontosságú bevételi tényező, valamint a felhasználószerzési költségek csökkentésében. Mindezt viszont a normál kártyatranzakciókénál csaknem kétszer-háromszor magasabb kereskedői díjakért cserébe teszik.

A BNPL fizetési lehetőségek ugyanakkor zökkenőmentesen be tudnak épülni a kereskedői webhelyekbe alkalmazásprogramozási felületeken (API) keresztül, amelyek nem igényelnek fejlesztői erőforrásokat.

Mind az Afterpay, mind a PayPal, amely 2020-ban indította el saját BNPL funkcióját, azt állítja, hogy akár 20%-kal is növeli az átlagos rendelési értéket. A tranzakcióméretek szélesebb körét lefedő Affirm arról számolt be, hogy 2019-ben 85%-kal, 2018-ban pedig 92%-kal nőtt a kereskedők átlagos rendelési értéke más fizetési módokhoz képest.

Felemás várakozások a jövőt illetően

Vásárolj most, fizess később, nem újkeletű jelenség. A layaway fogalma – amikor a kereskedő lefoglal egy terméket addig, amíg a vásárló ki nem fizeti – évtizedek óta létezik offline környezetben – emeli ki a CB Insights.

Úgy látja, hogy ez a finanszírozási szegmens jelentős részben a koronavírus nyomán fokozottan az online térbe terelődő kereskedelem hatására újabb nagy lendületet vehet.

Mindeközben a verseny is fokozódik, miután az Apple is belépett erre a piacra, a legnagyobb szolgáltatók, köztük a Klarna és az Affirm pedig jövedelmezőségük visszaesésével küzdenek, előbbi már 10 százalékos létszámleépítésre is kényszerült.

Egyre több országban még az idén szabályozni fogják a BNPL-t. Az Európai Tanács is egyértelműen javasolja a BNPL szabályozását a fogyasztói hitelezésről szóló irányelvek alapján – olvasható a Fintechzone.hu-n.

Komoly kockázati tényezőt jelenthet a jelenlegi világgazdasági helyzet is, a recessziós folyamatok, a háború és s szankciók következményei mind bizonytalanná tehetik az ilyen típusú hitelek visszafizetését.

Magyarországon is megjelent a Supreva nagykereskedelmi piactér

A cégek egymás közti kereskedelmében is megjelenik a késleltetett fizetési forma. Ennek példája az az új hozzánk is megérkezett új digitális platform, amely lehetővé teszi a kisvállalkozások tulajdonosainak és a független márkáknak, hogy gyártói áron egy helyen adjanak el és akár BNPL modellben vásároljanak.

A vásárlók akár 60 napos fizetési határidőt is élvezhetnek, míg a szállítók a megrendelés leszállítását követő egy héten belül megkapják az ellenértéket, javítva ezzel az ügyletben résztvevők pénzügyi stabilitását. A felület használatával három ország piaca nyílik meg egy kattintással: a román, a bolgár és a magyar piac egyszerre válik elérhetővé a vásárlók és a gyártók számára egyaránt – áll a társaság közleményében.

A Suprevánál vásárlók számára az összes beszállító esetében biztosított az extra költség nélküli 60 napos fizetési határidő. Az értékesítők pedig plusz kockázatok vállalása nélkül kapják meg a pénzt a piacteret működtető vállalkozástól a szállítást követő 7 napon belül. A késleltetett fizetési megoldást pedig a társaság magyarországi technológiai partnere, a Péntech Kft. nyújtja.

A Supreva.com – Market ForBusiness online felületet 2021-ben alapította egy több mint 16 éves tapasztalattal rendelkező, a kereskedelem, kiskereskedelem és banki szolgáltatások területén tevékenykedő vállalkozókból és szakértőkből álló csapat.

A jelenleg Romániában, Bulgáriában és 2022 nyara óta már Magyarországon is elérhető felület több mint 6600 vállalkozásból álló online közösséget, valamint több mint 100 ezer termékből álló portfóliót tart fenn.