Évekig szinte példátlan stabilitás jellemezte az okostelefonok árazását. Most azonban egy, a mobilpiacon kívülről érkező sokk fenyegeti ezt az egyensúlyt: globális DRAM-hiány, amelyet az AI-adatközpontok étvágya és a memóriaipar kapacitáskorlátai együtt idéztek elő. Elemzők szerint egyre egyértelműbb: 2026-ban az okostelefon-drágulás nem lehetőség, hanem kényszer. Már az is sejthető, mely márkánál dől el az első dominó.

Miért lett hirtelen hiánycikk a memória?

A memóriahiány gyökere nem az okostelefon-piacról indul, épp ellenkezőleg: az AI-robbanás szívja el a DRAM-kapacitás jelentős részét. (A DRAM Dynamic Random-Access Memory), a számítógépek fő memóriája utal, amely ideiglenes tárolást biztosít a futó programoknak.)

Különösen fontos fordulópont, hogy az AI-ipar a modelltréningről egyre inkább az inferenciális futtatásra (következtetésre) áll át. Idéntől az AI-egységek több mint 85 százaléka már nem tanít, hanem valós időben futtat modelleket – ez pedig állandó, nagy mennyiségű DRAM-igényt jelent – emeli ki az Omdia piackutató elemzése.

Mindeközben a DRAM-gyártók kapacitásbővítése nem tud lépést tartani a kereslettel: a kínálat növekedése nagyjából 20%, miközben a kereslet 2026-ig ezt meghaladó ütemben nő.

Az eredmény borítékolható: árrobbanás. Az Omdia szerint a hagyományos DRAM árak már 2026. első negyedévében 30–40%-kal emelkedhetnek.

Amikor az adatközpontok túllicitálják a mobilgyártókat

Az AI-t kiszolgáló adatközpontok hónapok óta gyakorlatilag „felszívják” a memóriaellátást. Az olyan szolgáltatások mögött, mint a ChatGPT vagy a Gemini, hatalmas mennyiségű RAM és flash-tárhely dolgozik, és az AI-szolgáltatók képesek és hajlandók többet fizetni, mint a fogyasztói elektronikát gyártók – olvasható az Android Authority portálon.

Ez a piaci erőfölény azonnal megjelenik a mobilgyártók anyagköltségeiben: drágul a memória, a tárhely és ezzel együtt az egész készülék. Emiatt a Samsung és az Apple is áremelésre készül 2026-ban, hogy alkalmazkodjon az új költségszintekhez.

Kinél dől el az első dominó?

A portál szerint a koreai Aju News ennél is konkrétabb: értesüléseik szerint a Xiaomi 17 Ultra lesz az első olyan csúcsmobil, amelynek ára már közvetlenül a memóriahiány miatt emelkedik.

A lap szerint a készülék várhatóan mintegy 10%-kal lesz drágább, mint az idén tavasszal bemutatott Xiaomi 15 Ultra. Ez fontos mérföldkő: innentől kezdve a piac már nem „elnyeli”, hanem továbbhárítja a DRAM-drágulást.

Az Aju News hozzáteszi: a Galaxy S26 széria, a Galaxy Z Flip 8 és Z Fold 8, valamint az iPhone 18 is magasabb bevezető árral érkezhet.

Hidegzuhanyként éri a DRAM-hiány a mobiltelefonok teljes piacát is

A Counterpoint Research szerint a hatás nemcsak érzékelhető, hanem már számszerűsíthető is. 2026-ban az okostelefonok átlagos eladási ára (ASP) 6,9%-kal nő – ez jelentős ugrás a korábban várt 3–4% helyett.

A DRAM-drágulás már eddig is 25%-kal növelte a belépő szintű, 15%-kal a középkategóriás, 10%-kal a csúcskészülékek anyagköltségeit. A jövő év első negyedévében további 10–15%-os költségnövekedés várható.

A legnagyobb vesztes a 200 dollár alatti termékkategória lehet, ahol az anyagköltség akár 30%-kal is emelkedhet – miközben az árakat itt a legnehezebb továbbhárítani a vevőkre.

Nem véletlen, hogy a globális okostelefon-szállítási előrejelzéseket is lefelé módosították:

2026-ban 2,1%-os volumencsökkenés várható, különösen a kínai OEM-gyártók esetében.

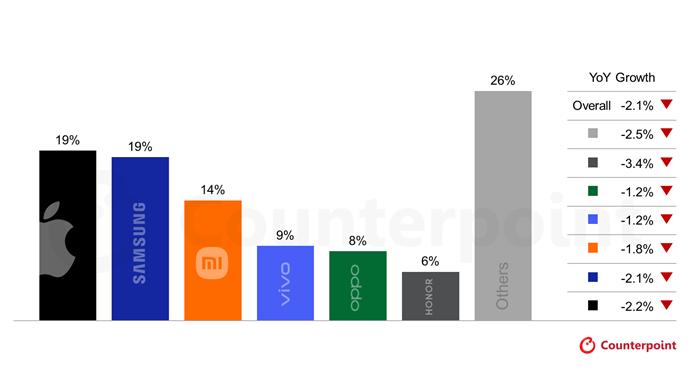

A globális okostelefonpiac márkánkénti megoszlása és változása 2026-ban

Mit tehetnek és mit nem a gyártók?

A Counterpoint szerint a túlélés kulcsa három tényező köré épül: méret, portfólió és vertikális integráció. Ebben az értelemben az Apple és a Samsung van a legjobb helyzetben.

A többiek kénytelenek alkalmazkodni, beáldozni korábbi élvonalbeli specifikációkat (kamera, kijelző, audio, memória), újrahasznosítani régebbi alkatrészeket, leépíteni a belépőszintű portfoliót, ezzel egyidejűleg a drágább „Pro” modellek felé terelni a vásárlókat.

Yang Wang, a Counterpoint vezető elemzője szerint az alsó kategóriában az áremelés ugyanis egyszerűen nem fenntartható, ezért a gyártók inkább kivonulnak onnan.

Mit várhatnak a vevők?

Az elmúlt évek szinten tartották a csúcsmobilok árait – elég csak a Galaxy S-széria hosszú ideig változatlan, 799 dolláros indulóárára gondolni. Ez az időszak azonban lezárulni látszik.

A mesterséges intelligenciába ömlő globális tőke nem növelte a fogyasztók jövedelmét, viszont most közvetve mégis velük fizetteti meg az infrastruktúra árát. A DRAM-hiány így nemcsak iparági probléma, hanem közvetlen fogyasztói sokk is lesz.

A kérdés már nem az, hogy drágulnak-e a telefonok – hanem hogy melyik gyártó meddig tudja elodázni az elkerülhetetlent.

Milyen helyzetben vannak most a mobilmárkák?

• Apple: védett pozíció, de nem immunis – a Counterpoint Research szerint az Apple az egyik legjobb helyzetben lévő szereplő az erős vertikális integrációja, az eleve magas eladási árai és a lojális vásárlói bázisa miatt.

• Ez anélkül teszi lehetővé teszi az áremelést, hogy az azonnal volumenvesztéshez vezetne. Az iPhone 18 várhatóan magasabb indulóárral érkezik, miközben az Apple a portfólió finomhangolásával (tárhelylépcsők, Pro-modellek hangsúlya) tompíthatja a hatást.

• Samsung: skálaelőny és portfólió-játék – a Samsung szintén a „túlélők” közé tartozik. Az Aju News szerint a Galaxy S26 széria, valamint a Z Flip 8 és Z Fold 8 magasabb bevezető árakkal jelenhet meg.

• A koreai gyártó előnye a széles portfólió, az alsóbb kategóriák visszavágása, a prémium modellek előtérbe tolása, valamint a rugalmas gyártási és beszállítói struktúra.

• a kínai márkák szűkülő mozgástere – a Counterpoint szerint a memóriahiány leginkább a kínai gyártókat sújtja, különösen azokat, amelyek erősen árérzékeny szegmensekre építettek.

• Xiaomi esete azért különösen érdekes, mert eddig agresszív ár–érték stratégiával dolgozott, most viszont kénytelen pozíciót váltani a prémium irányába.

Mit várhatunk a hazai piacon?

Jelenleg a hazai boltokban még nem látszik „hirtelen árrobbanás” — de a háttérben futó memóriaár-növekedés logikusan és lassan megjelenik az okostelefon-kínálat árazásában is, különösen a belépő- és középkategóriában, ahol a gyártók kevesebb mozgástérrel rendelkeznek az árcsökkentésre.