komoly törés jöhet az androidos prémium okostelefon-piacon: a kínai gyártók akár ideiglenesen le is állíthatják az „Ultra” zászlóshajók fejlesztését. A háttérben elsősorban az elszálló memóriaárak és az ebből fakadó költségnyomás áll – olvasható az Android Authority összeállításában.

Luxusdemonstrációból veszteséges projekt?

A szakportál által idézett iparági szivárgások(weibo, ice universe) szerint az Ultra modellek – amelyek jellemzően extrém kamerás képességekkel igyekeznek kitűnni – eleve nem tömegtermékek. Inkább technológiai „kirakatként” szolgálnak, ahol a gyártók megmutatják, mire képesek.

Ez azonban most visszaüthet.

Az Ultra készülékeknél a költségek jelentős része a kamerarendszerre megy el, így nincs érdemi mozgástér az olcsóbbá tételre. A kompromisszum rontaná a „zászlóshajó” státuszt. Az emelkedő memóriaárak közvetlenül a profitot vágják

A helyzetet súlyosbítja, hogy egy bizonyos árszint fölött ezek a modellek közvetlenül az Apple és a Samsung prémium készülékeivel versenyeznek – ahol viszont már nemcssak a specifikációk, hanem a márkaérték is dönt.

10 ezer jüanos plafonnál fogy el a kereslet

Az említett források szerint nagyjából 10 000 jüan (1400–1500 dollár) körül húzódik az a lélektani határ, ahol:

• a kereslet meredeken csökken

• a kínai márkák versenyhátrányba kerülnek

• az alacsony volumen miatt eltűnik a profit

Ezért több gyártó – például a Xiaomi, OPPO vagy a vivo – inkább kivárhat, amíg stabilizálódik az alkatrészpiac. Szakértők szerint tehát nem arról van szó, hogy az Ultra modellek iránt ne lenne igény, hanem arról, hogy jelenleg üzletileg nem fenntarthatóak.

A piaci számok is romló trendet mutatnak

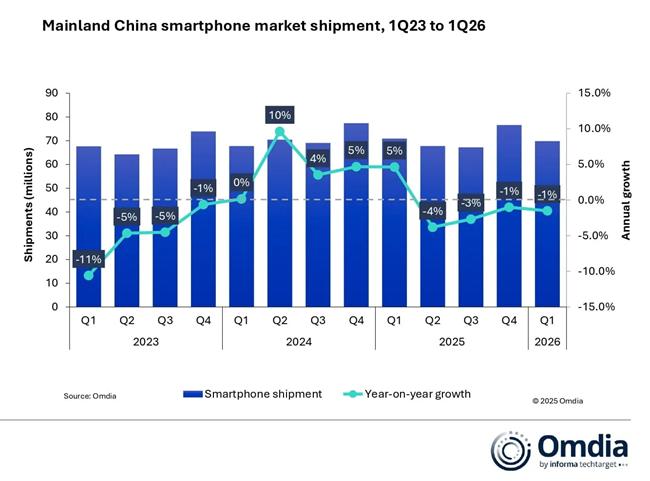

A képet erősíti az Omdia friss jelentése a kínai mobilpiacról, amely szerint 2025 második felétől már csökkenésbe fordult a kínai okostelefon-piac, az idei első negyedév is:

• éves alapon újabb –1% visszaesést mutat

• 69,8 millió leszállított készülék

• a drágulás közvetlenül visszafogta a keresletet

A jelentés szerint a fő ok egyértelmű a memóriachipek drágulása miatt a gyártók 10–30%-kal emelték az áraikat, ami különösen a kínai márkákat érintette érzékenyen, kivéve a Huawei, amely az Apple-lel együtt inkább visszafogottabb árazással próbált piaci részesedést nyerni.

Az elemzők szerint 2026. első negyedévében a hat legnagyobb gyártó – a Huawei, az Apple, a Xiaomi, az OPPO, a vivo és a HONOR – összesített piaci részesedése elérte a 94%-ot. A piaci dinamika folyamatos éberséget igényel. A memória-volatilitás és a mesterséges intelligencia pályája strukturálisan megváltoztatja a versenykörnyezetet. Mivel a növekvő memóriaköltségek továbbra is hatással vannak, az Omdia előrejelzése szerint Kína okostelefon-piaca akár 10%-kal is zsugorodhat 2026-ban.

Saját chip, vagy kiszolgáltatottság?

A különbség részben az ellátási lánc feletti kontrollban rejlik. A Samsung saját memóriát és félvezetőket gyárt. Az Apple saját chiptervezéssel (A- és M-sorozat) dolgozik, és erős beszállítói pozícióban van. A Huawei is rendelkezik saját chiptervezéssel (HiSilicon), de az amerikai korlátozások erősen visszavetették ezen a téren.

Ezzel szemben a legtöbb kínai Android-gyártó külső beszállítókra támaszkodik: memória, SoC, szenzorok, így közvetlenül kitett az árhullámzásoknak.

Ez most különösen fájdalmas, mert a „Ramageddonként” is emlegetett időszak egyszerre növeli a költségeket és csökkenti a keresletet.

Mi jöhet az Ultra helyett?

A jelenlegi trendek alapján az alábbi három irány várható:

1. Ultra modellek szüneteltetése

Ideiglenes kivonulás a veszteséges csúcsszegmensből.

2. „Szolidabb” Ultra újrapozicionálás

Kevesebb kamera-fókusz, kiegyensúlyozottabb hardver.

3. Pro modellek előtérbe helyezése

A valódi profitot hozó, nagyobb mennyiségben eladható zászlóshajók erősítése.

Ellentételezésként közben a kínai márkák más területeken próbálnak differenciálni:

• AI funkciók

• hajlítható kijelzők

• speciális szenzorok és fotós megoldások

Az Omdia szerint különösen az AI lehet az a terület, ahol újra versenyelőny építhető.

Átmeneti visszalépés vagy tartós fordulat?

A legfontosabb kérdés most az, hogy ez csak egy ciklikus megtorpanás, vagy mélyebb szerkezeti változás.

A jelek inkább az utóbbira utalnak mert az alkatrészárak kilengése tartós lehet, a prémium szegmensben a márkaérték dominál és már a kínai piacon is csökken a növekedés üteme, sőt abszolút értékben is elindult lefelé.

Mindez azt jelenti, hogy az „Ultra” kategória jövője egyelőre bizonytalan – még ha hosszabb távon vissza is térhet.

Az idézett szakportál értesülései alapján azonban most egyértelmű a trend: a gyártók inkább kivárnak, mintsem veszteséggel demonstrálják technológiai fölényüket.